返回首页

微信

关注官方微信

|

关注官方微信

公众号

关注官方公众号

关注官方公众号

行业动态

碳排放政策对钢材市场的影响分析

发布日期:2021-03-08

2020年9月22日,中国政府在第七十五届联合国大会上提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”中国钢铁工业碳排放量居制造业行业之首。碳中和政策对钢材产生怎样的影响,本文将对此进行分析。

钢铁生产过程中二氧化碳排放情况

据世界金属导报报道,中国长流程企业平均吨钢二氧化碳排放量在2.1吨左右,短流程吨钢二氧化碳排放量仅0.9吨。长流程(烧结/球团—高炉—转炉—轧钢)生产工艺的二氧化碳排放要大大高于短流程。由于中国部分联合钢铁企业的电炉兑入铁水,导致二氧化碳排放高于其他国家的电炉。BHP数据也显示,中国平均吨钢二氧化碳排放量在1.8吨,高于全球主要地区,仅略低于印度。

吨钢二氧化碳排放主要取决于金属料来源。发达国家废钢资源相对比例较高,中国、印度生铁与直接还原铁的比例较高,吨钢二氧化碳排放量较大。此外,从高炉寿命来看,中国高炉平均寿命仅12年,可见短期减少高炉产能的可能性比较小。

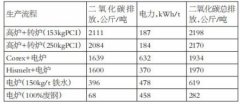

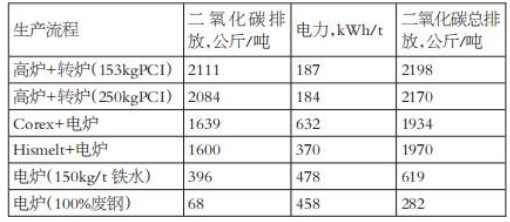

表为不同流程生产1吨钢水产生的二氧化碳排放量

上表详细对比了在不同工艺、不同原料的情况下,整个钢铁生产过程中二氧化碳的排放量。

从表中可以看出,长流程高炉+转炉生产工艺的二氧化碳排放量最大,吨钢基本在2.1吨以上,而100%废钢的电炉工艺排放量仅282公斤,同一工艺也可以通过改变生产参数降低二氧化碳排放,如提高高炉入炉品位、增加喷吹煤量等。

根据国际钢协的计算方法,某钢厂测算了长流程不同生产工艺的二氧化碳排放量。计算表明,生产1吨碳素钢,共产生2183.2公斤二氧化碳。其中,炼铁工序碳排放量最大为762.6公斤,其次是自备电厂、烧结工序和轧钢工序,碳排放量分别为558.4公斤、398.9公斤和271.6公斤,炼钢和球团工序二氧化碳排放量更小,分别为148.4公斤和43.3公斤。

虽然不同企业、不同机构公布的数据不同,但总体而言高炉—转炉生产工艺的二氧化碳排放量大大高于短流程工艺。长流程工艺中,炼铁环节的二氧化碳排放量占比最高。对比不同国家、不同地区的板材和长材吨钢二氧化碳排放量,可以看出,板材要大大高于长材,主要原因仍在于板材多用高炉—转炉长流程工艺生产,而长材多用短流程工艺生产。

用市场政策来促进二氧化碳的减排

发达国家二氧化碳减排政策主要是建立碳交易市场。目前,欧盟二氧化碳的价格在25欧元/吨左右,欧盟通过给钢铁企业二氧化碳排放配额,每年进行调整,配额不够则要通过碳市场来购买。

为了降低二氧化碳排放,钢铁企业纷纷开发新的技术和工艺,比如,碳捕捉利用与封存(CCUS)、氢冶金等。我国已经开始试行了北京、上海、重庆、天津、湖北、深圳、广东七大碳交易市场。全国碳市场第一个履约周期于2021年1月1日正式启动,标志着全国碳市场建设和发展进入了新阶段。接下来,生态环境部将加快推进全国碳排放权注册登记系统和交易系统建设,逐步扩大市场覆盖行业范围,丰富交易品种和交易方式,有效发挥市场机制在控制温室气体排放、促进绿色低碳技术创新、引导气候投融资等方面的重要作用。

在试行的碳市场中,广东地区企业配额分配主要采用基准线法、历史强度下降法和历史排放法三种方式。对于钢铁行业的炼焦、石灰烧制、球团、烧结、炼铁和炼钢工序采用基准线法(企业配额=产量×基准值);钢铁行业的自备电厂则采用历史强度下降法(企业配额=产量×历史平均碳排放强度×年度下降系数);钢铁行业的压延与加工工序则采用历史排放法(企业配额=历史平均碳排放量×年度下降系数,其中钢铁企业的免费配额比例为97%)。

近期工信部要求,钢铁行业的二氧化碳减排要以政策控制粗钢产量为主要手段,但具体政策仍未出台。与国外不同的是,工信部直接要求降低全国粗钢产量,既未要求降低碳排放,也未从提高效率、技术水平、开发低碳生产技术等手段出发,而是直接管理企业的粗钢产量。若实施以控制碳排放为目的的粗钢减产政策,我们预计有以下影响:

长流程企业首当其冲受到影响。因为其吨钢碳排放量大大高于短流程企业,而长流程企业的高炉炼铁环节又是重中之重,如果限制高炉生产,长流程企业可能多用废钢或直接还原铁等来代替高炉铁水加入到转炉中冶炼,但替代比例会受到热量不足的影响。对短流程企业来说,主要原料为废钢,主要能源为电力,碳排放大大低于长流程企业,预计受到的影响较小。目前,我国短流程电炉多用来生产棒、线、型材,受影响相对较小,长流程的限产则更多会影响热卷的供给。

目前来看,2021年国内经济持续向好,各项指标均处于较高水平。房地产销售、挖机、用电量、铁路货运量等数据均显示,2021年粗钢消费将会继续增长。同时,由于国内钢材不能满足需求,必定会导致进口继续增加,如2020年钢材与钢坯净进口增加了3700万吨,出口继续下降。

在产量减、消费增的情况下,限产政策能确定的是利多钢材利润,是原料下跌让利还是钢价上涨让利,则取决于原料本身的基本面以及减产对原料需求的传导过程和路径。假设国内粗钢产量下降2000万吨,考虑国内废钢每年增量2000万吨,则需要减少铁水产量4000万吨,对应铁矿石需求减少6400万吨,焦炭需求减少1600万吨,但钢材需求仍需要增加供给来满足,在国内供给不增的情况下,国外会通过增产来满足这部分缺口。

如果海外钢铁产能足够,那么意味着国外钢材增产,对应的铁矿石和焦炭需求增加。如果海外钢铁产能不足,钢材利润则将大幅增加。目前来看,如日本、美国、欧洲的钢铁产能利用率仍然偏低,产能释放仍需一定时间。考虑国内钢铁企业在原料物流、库存、采购方面的效率和优势,海外钢铁企业的增产必定需要更多的原料库存。因此,国内限产短期略利空原料,但中长期来看,对原料基本面影响不大。

与此同时,市场有政府将降低钢材出口退税的传言。降低钢材出口退税将会对钢价产生不利影响。从基本面看,更多的钢材留在国内,加大国内供给。若钢材消费向好,企业利润增加,产量会继续增加,则达不到降低产量的目的。若国内消费平稳,减少出口,国内供给增加导致国内钢材价格下跌,钢材利润下降至亏损,企业被迫减产,这样又违背了供给侧结构性改革的初衷。因此,该政策仅适用于钢价过高,以致下游难以接受。从品种来看,2020年板材出口比例约61%;棒、线、型材分别约为13%、4%和5%;从出口退税率来看,板材的出口退税多在13%左右,棒、线、型材仅部分合金/不锈钢品种维持13%的出口退税,大多没有退税的优惠。因此,减少出口退税比例对板材的出口影响比较大。此外,根据2021年全国粗钢减产的目标来看,政策有可能从环保、能耗等角度,限制环保评级为C类、D类企业的产量或污染物排放。因此,需要关注政策的执行时间对钢材的影响。(期货日报)