在成本、需求两端压力下,国内钢铁企业中期业绩普遍承压,长短流程冶炼钢企业绩几乎全部同比下降,其中半数上市钢企亏损。

这轮钢铁下行周期已经超过一年,钢材及原燃料价格在上下游的一次次博弈中震荡下行。有业内人士自嘲目前是“熬着等黎明”阶段。

而从上半年业绩来看,多数钢企盈利能力仍处于较低水平,但优特钢企业及工业钢材生产企业盈利能力强于普钢与长材生产企业,部分钢企盈利能力已环比走强。

随着近期各项利好政策落地以及逐渐进入消费旺季,财联社记者在与上市公司及上下游企业、分析人士近期的交流中发现,业内对市场消费乐观情绪增强,预期三季度钢材价格存在一定反弹空间,钢企效益有望逐步改善。而未来基于市场对建材需求减少的普遍预期,粗钢产量下降或已成行业共识。

二季度环比业绩分化 普钢企业压力更大

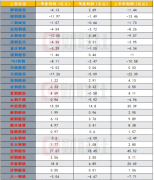

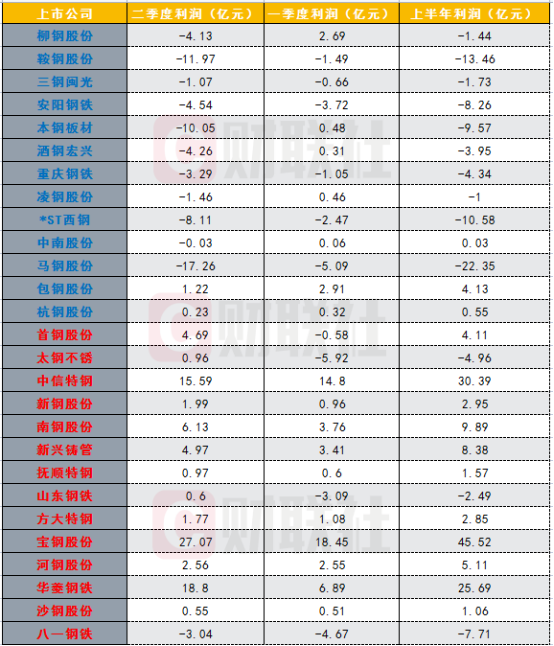

从上市公司披露的半年报来看,27家钢铁冶炼企业中除安阳钢铁(600569.SH)及柳钢股份(601003.SH)同比减亏外,其他钢企业绩较去年同期相比均呈不同程度下滑,其中13家钢企亏损,合计亏损总额超90亿元。

国家统计局数据显示,2023年1-6月,黑色金属冶炼和压延加工业实现营业收入40390.4亿元,同比下降9.6%;营业成本38,934亿元,同比下降7.9%;利润总额18.7亿元,同比下降97.6%。

但从二季度环比情况来看,钢企出现了明显分化。

上市钢企一二季度业绩变化情况及上半年业绩

财报显示,二季度13家钢企业绩环比下滑,14家钢企环比实现增长。而轧钢类企业中常宝股份(002478.SZ)、武进不锈(603878.SH)、甬金股份(603995.SH)等六家公司业绩在一季度盈利的情况下,二季度依旧保持增长。

盘点13家业绩环比下滑的钢企,财联社记者发现,其中多数钢企产品以建筑钢材为主,且普钢占比较大。由于上半年房地产投资、开工、销售市场持续调整,上游钢企销售、利润均受到较大影响。

以上半年“亏损王”马钢股份(600808.SH)举例,公司板材销量482万吨,同比下滑6.59%,长材销量527万吨,同比下滑2.77%。记者从接近公司人士处了解到:“上半年公司长材和板材市场都不是很好,公司板材没有船用钢,主要是汽车板、家电板和建筑用板,此外原料库存可能也比较多。”

由于需求减少,市场竞争加剧,导致长材和普通板材的利润也出现较大幅度下滑,在成本保持高位的情况下,二季度有部分钢企产品毛利率大幅降低。

酒钢宏兴(600307.SH)二季度公司产品销售毛利率为4.81%,同比下降4.29pct。重庆钢铁(601005.SH)二季度产品销售毛利率更是跌至-1.76%。

半数钢企利润环比上升 高端产品利润保持较高水平

而14家业绩环比上升的企业,多数下游以工业端需求为主,而占有技术优势的企业盈利能力明显更优。

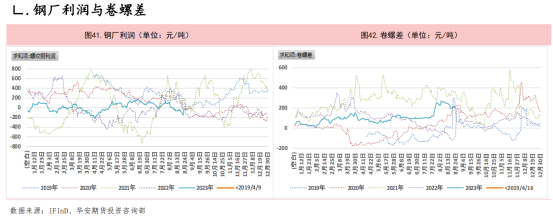

整体来看,螺纹、热卷市场价差在二季度不断拉大,建筑用钢价格明显低于工业用钢价格。

业内人士表示:“今年以来,螺卷差持续扩大,以上海市场为例,最低在2月初为-70元,而7月底价差最高达到290元,前8个月平均为110元。螺卷差拉大主要原因是房地产需求下降,工业板材需求总体好于建筑钢材,当前房地产行业已经进入下行周期,新开工面积已经连续4年同比下降,建筑钢材供应压力要大于板材;钢厂产品结构调整多以板材为主,未来更多关注需求能否跟供应同步增长。”他预计未来一段时间螺卷差将在150元/吨左右波动。

钢厂利润及卷螺差变化情况(图片来源:iFinD,华安期货)

中高端钢材的产品盈利能力仍保持较高水平,同时市场销量也在持续增长,与普钢市场表现相比“水火两重天”。从中信特钢(000708.SH)半年报来看,公司上半年完成总销量942.21万吨(含天津钢管),单月最高销量达174万吨,均创历史新高。而华菱钢铁(000932.SZ)上半年钢材产品销量也小幅增长至1356万吨,同比增0.61%,其中品种钢销量854万吨,占比提升3%。华菱钢铁公司人士透露,由于公司在船板、汽车板的产品技术优势也为企业带来较强的市场竞争力。

上述华菱钢铁公司人士表示:“公司品种钢都是执行一单一议价的定价方式。”与普钢的市场化报价不同,在这种定价机制下生产企业能够保持较稳定的产品利润。

二季度,中信特钢产品毛利率保持在13.62%,与去年同期相比下降2.78pct,但最近三个季度呈现环比回升态势。华菱钢铁二季度毛利率也上升至11.19%,环比提升3.77pct,同比提升0.36pct。

细分市场的产品供需变化已被市场关注,但部分钢企生产线转型的过程也较慢。在柳钢股份6月举办的业绩说明会上,公司董事长卢春宁表示,将重点关注船用钢板的市场机遇。但上半年业绩仍出现了较大亏损,对于公司是否抓住船用板的市场机遇。有知情人士告诉财联社记者:“目前公司仍主要以建材为主,生产线的转化可能没有那么快。”

中高端工业用钢需求的增长在轧钢类企业的业绩中表现更为明显,上半年,高端不锈钢管企业及业绩均实现大幅增长。

武进不锈上半年营收18.28亿元,同比增长44.16%,净利润1.84亿元,同比增长123.29%,产品毛利率15.89%,同比提高3.07pct;盛德鑫泰(300881.SZ)上半年实现营业收入7.2亿元,同比增长25.0%,净利润0.5亿元,同比增长79.5%,产品毛利率15.13%,较去年提高1.05pct。上述两家企业二季度利润较一季度增长均超50%。

盛德鑫泰公司人士表示:“由于超超临界火电用高端不锈钢管需求的增长,今年的订单比往年要多,目前公司产能利用率比去年更高。”

今年电力行业增长较快,上半年发电机组9831.1万千瓦,同比增长28.9%,也带动了特种钢管需求的增长。

下半年产量或回落 业内乐观情绪升温

进入三季度后,钢企经营情况整体有所好转。宝钢股份董事长邹继新在8月31日回答财联社记者提问时表示:“随着国家稳增长措施逐步落地,经济运行持续好转,内生动力预计增强,钢材需求预计有所恢复,三季度钢材价格存在一定反弹空间,效益有望逐步改善,但仍处于较低水平。”

同时邹继新表示,近日工信部、发改委等七部委联合印发《钢铁行业稳增长工作方案》,随着国家稳增长措施逐步落地,经济运行好转,内生动力预计增强,钢材需求预计会有所恢复。

政策定调2023年钢铁行业稳增长的主要目标包括钢铁行业供需保持动态平衡,业内人士表示,近期部分地区钢厂已收到平控的通知,预期下半年整体产量将较上半年减少,铁水产量将逐渐回落。

目前钢材市场也进入“金九银十”的传统消费旺季,市场预期钢材市场终端需求将逐渐增加。有唐山地区钢贸商向财联社记者透露,“近期市场成交情况有所回暖。”

华菱钢铁在8月底的投资者电话会议中预期:“下半年在政策支持力度加大的背景下,市场对钢铁需求的预期将有所修复,需求将逐渐改善。分下游来看,各下游行业需求有所分化,造船、风电、压力容器等需求表现或将继续保持较好态势,地产需求疲弱短期难有起色、建筑用钢需求较弱,汽车需求趋稳,基建保持高水平。”

重庆钢铁公司人士表示,下游的房地产、机械行业需求在慢慢恢复,市场信心也有所恢复。柳钢股份公司人士也称,对钢铁行业后市行情表示谨慎乐观。