碳边境调节机制(CBAM)是欧盟为减少境内外企业在碳排放成本上的不对称和碳泄漏(在严格的减排政策下,一国本土企业向减排政策宽松的国家转移的现象)出台的碳关税政策,于2019年首次提出。今年初以来,在欧洲经济衰退、新冠肺炎疫情未得到有效控制、关键领域竞争加剧的大环境下,欧盟加快了CBAM机制的立法速度。

欧盟碳边境调节机制相关内容

2021年3月10日,欧洲议会投票通过了CBAM议案,计划向应对气候变化行动不力国家的某些产品征收进口碳关税。7月14日,欧盟委员会正式启动CBAM机制立法进程并公布提案细节,将2023年~2025年设为过渡期,2026年开始正式实施,主要覆盖电力、钢铁、水泥、铝和化肥5个领域。

欧盟《建立碳边境调节制度的规定》(下称《规定》)共11章36条,以及5个附件。《规定》对该机制所包含的产品、执行周期、运行机制、碳排放量计算方法等做了详细规定。钢铁产品涉及海关税号72(除7202铁合金和7204废钢)、7301-7309,几乎包括了所有的钢铁产品。(见表1)

中国对欧盟钢材贸易情况

2016年以来,我国对欧盟(欧盟27国,下同)钢材出口呈下降趋势,占全部钢材出口比例也逐步下降。2020年,我国钢材出口总量5534万吨,其中对欧盟出口量200.2万吨,占我国出口总量的3.7%;2020年,我国自欧盟进口钢材124.2万吨,净出口量为76.0万吨。

从出口产品的构成来看,2020年我国对欧盟钢材出口以高附加值板材为主,其中镀层板98万吨、涂层板53万吨、镀锌板46万吨,合计占比超50%。

由于我国对欧盟出口钢材中板材等高附加值品种占比高,该类产品主要以高炉—转炉长流程工艺为主,涉及较为复杂的生产工序,碳排放强度高。钢企短时间内难以更改为短流程生产,通过流程重构实现大幅降碳的可能性较小。

我国钢铁行业降碳的难点

钢铁作为制造业的“粮食”,是实现工业化不可或缺的基础材料。回顾发达国家粗钢消费量和碳排放量的达峰历程,美国于1973年粗钢消费量达峰,2007年碳达峰;加拿大于1974年粗钢消费量达峰,2007年碳达峰;日本于1973年粗钢消费量达峰,2013年碳达峰;欧盟约在1990年实现碳达峰,但是其主要成员国均在1990年以前实现了粗钢消费量达峰,如瑞典1973年、西班牙1988年、法国1972年、丹麦1974年、瑞士1974年、意大利1980年、原西德1974年。主要发达经济体在碳达峰前均已完成工业化,实现了碳排放与经济增长的脱钩,粗钢需求量达到饱和后逐步下降并趋于稳定,碳达峰时间较粗钢消费达峰时间明显滞后。

相对于欧美发达国家,我国钢铁行业碳减排任务更加艰巨(见表2)。当前我国仍处于工业化进程中,钢铁行业既要在产量上维持一定规模以支撑国民经济增长和基础设施建设,自身也面临超低排放改造、产品升级等可能增加碳排放的升级。钢铁行业必须为实现碳排放总量达峰做出重大贡献以支撑全国2030年碳达峰目标的实现。钢铁产量达峰和行业碳达峰的时间间隔将非常短,甚至可能同步,同时又没有现成的经验可以借鉴,难度是其他国家都不曾遇到过的。

CBAM对钢铁行业的

主要影响及应对建议

从实施时间上看,CBAM过渡期于2023年开始,涉及出口的企业需要向进口方报告产品的碳含量,并且进口方极有可能提前要求其提供碳数据,以便筛选形成更低碳的供应链体系。因此,笔者建议:

其一,钢铁企业应尽早夯实数据基础,重视碳数据管理。

科学客观的碳排放数据是顶层设计、潜力分析和规划制定的重要依据;用详实、科学的数据量化产品的碳足迹,并开展生命周期评价、绿色认证等工作,才能够有效应对绿色贸易壁垒。

我国对欧盟直接出口钢铁产品相对较少,但是对于钢企而言,无论产品是否直接出口到欧盟,碳排放数据披露、开展生命周期评价等都有可能成为常态。CBAM机制仅为欧盟“Fit for 55”一揽子政策的一部分,但对钢铁企业影响更为显著。一方面,一旦钢铁下游行业涉及向欧洲出口,钢铁企业作为原料端,需要向下游用户提供碳数据,如汽车零部件加工、家电等;另一方面,一些跨国企业提出了碳中和目标,对全球各生产基地的采购、生产等都提出了降碳的要求。与这些公司相关的产品,虽然可能不涉及国际贸易,但也需要提供碳数据和减碳目标方案。

以汽车行业为例,宝马集团计划在2030年在供应环节的碳排放较2019年降低20%,对于钢材原材料,将主要通过使用绿色能源、应用更高强度产品和利用更多废钢来实现。沃尔沃计划在2018年~2025年间,供应链排放总量削减25%,到2040年供应商实现近零排放。汽车企业在自身承担碳中和责任的同时,也对供应链提出了更高的减碳要求。

其二,钢铁企业应做好进入全国碳市场准备,积极参与碳交易。

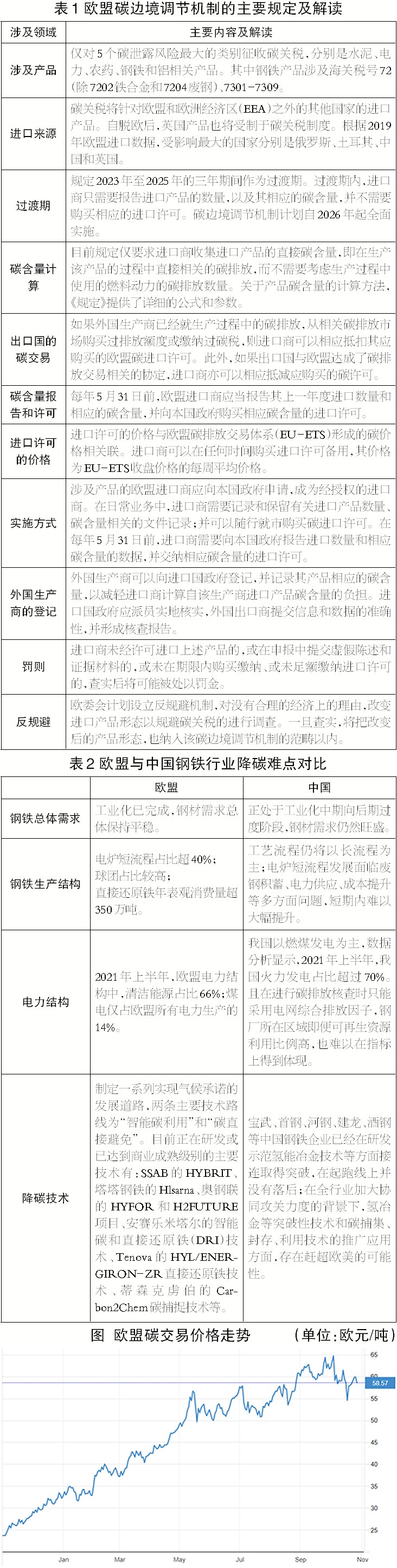

CBAM提出,如果外国生产商已经就生产过程中的碳排放,从相关碳排放市场购买过排放额度或缴纳过碳税,则进口商可以相应抵扣其应购买的欧盟碳进口许可。目前CBAM对于定价机制仍不明确,如果仅考虑从碳市场体现的“显性碳价”,那么钢铁企业节能降碳技术改造、工艺创新、研发攻关等无法通过碳市场体现的投入,即“隐性碳价”则难以被量化。企业在直接出口时,有可能仍需支付国内碳价与欧盟碳价之间的差额。从目前的情况看,截止到12月15日,中国碳市场共运行102个交易日,累计成交1.07亿吨,成交额达44.26亿元,均价仅为41.4元/吨;但欧盟的碳价在全球能源紧张的背景下从年初的25欧元/吨一路攀升至12月8日的89.37欧元/吨的历史最高值,约为我国目前碳交易价格的15倍(如图)。

相对于欧盟,我国目前的碳价对我国钢铁企业降碳的驱动力略显不足。试点区域碳市场仅覆盖了粗钢产量的七分之一,各试点碳市场核算方法学、配额分配机制、履约和交易规则等差异较大。虽然钢铁行业已确定要纳入全国碳市场,但具体时间、机制、方法学等均尚未明确,大部分钢铁企业处于积极摸索并持续观望状态。

其三,钢铁企业应进一步加强国际交流,争取话语权。

我国钢铁企业应积极参与国际交流,在国际对话中积极宣传和推广中国经验,强调信息共享与对等,争取话语权;同时,应深入研究钢铁及相关领域最新政策,把握发展机遇,谋划切入点。

在绿色金融领域,可持续金融国际平台(IPSF)在联合国气候变化大会(COP26)期间发布了《可持续金融共同分类目录报告——气候变化减缓》(简称《共同分类目录》)。《共同分类目录》包括了中欧绿色与可持续金融目录所共同认可的、对减缓气候变化有显著贡献的经济活动清单,目前共61项,其中包括钢铁生产。清单对钢铁生产拟定了技术筛选标准,符合标准即可以被认定为对气候变化减缓有贡献。《共同分类目录》实质上与《EU Taxonomy 欧盟可持续金融分类法》趋同。钢铁企业应系统研究《共同分类目录》中的技术筛选标准,积极跟踪《共同分类目录》的执行和应用情况,以欧盟认可的绿色指标来指导生产和技术改造,为应对CBAM寻求新的突破口。