2020年突如其来的疫情搅乱了家电市场,无论是个体还是行业都被裹挟着身不由己,这也正是为什么这一年我们看到的大部分论断和分析都偏于悲观的主要原因。然而从另一个角度看,也正是由于疫情作为黑天鹅事件的不可预测性,使其成为一种强大的市场强迫力量,加速推动家电行业转型变革。历史上的任何一次黑天鹅事件,都必然带来颠覆与变革,因为不改变就只能坐以待毙。所谓“祸兮福之所伏”,我们应长远处看待今天的中国家电市场。

(一)2020年中国零售市场回顾

虽然受到了严重的疫情冲击,但是我国全年的GDP走势实现V型反转,首次突破百万亿元,中国或成为全球唯一的经济正增长的主要经济体。

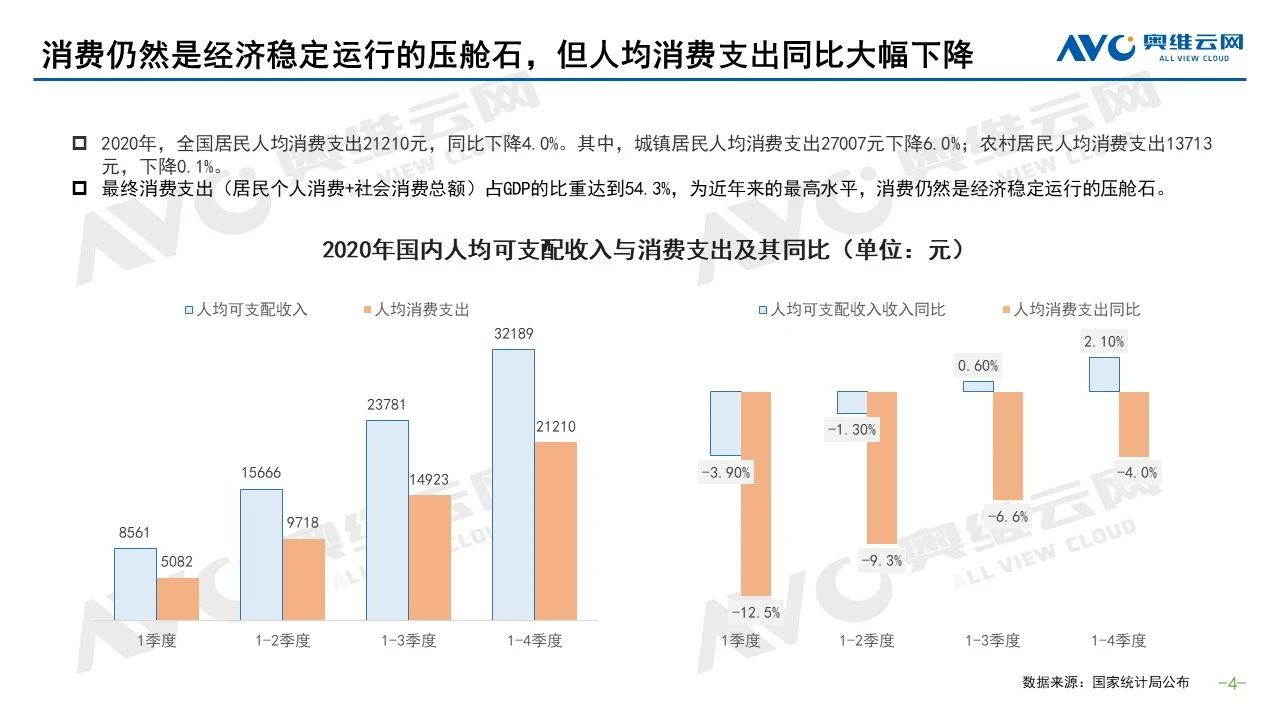

消费仍是经济稳定运营的压舱石,2020年最终消费率达到54.3%,但是从个人消费支出来看,今年的人均值同比去年下降4.0%,其中城镇居民的人均支出下降幅度远大于农村。

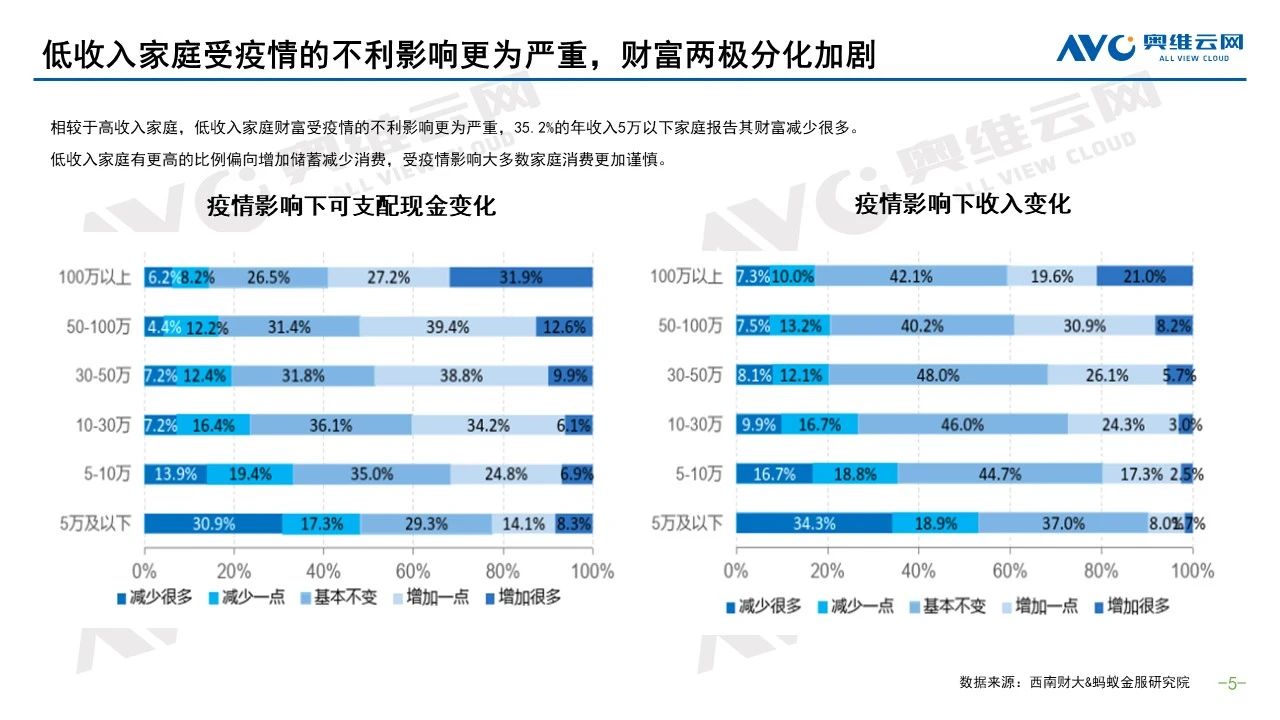

疫情也加剧了财富的两极分化,相较于高收入家庭而言,低收入家庭财富受疫情的不利影响更为严重,35.2%的年收入5万以下家庭报告其财富减少很多。低收入家庭有更高的比例偏向增加储蓄减少消费,受疫情影响大多数家庭消费更加谨慎。而从家电零售市场的数据也可以看出,收入的分级致家电消费也呈现了两端分级的情况。

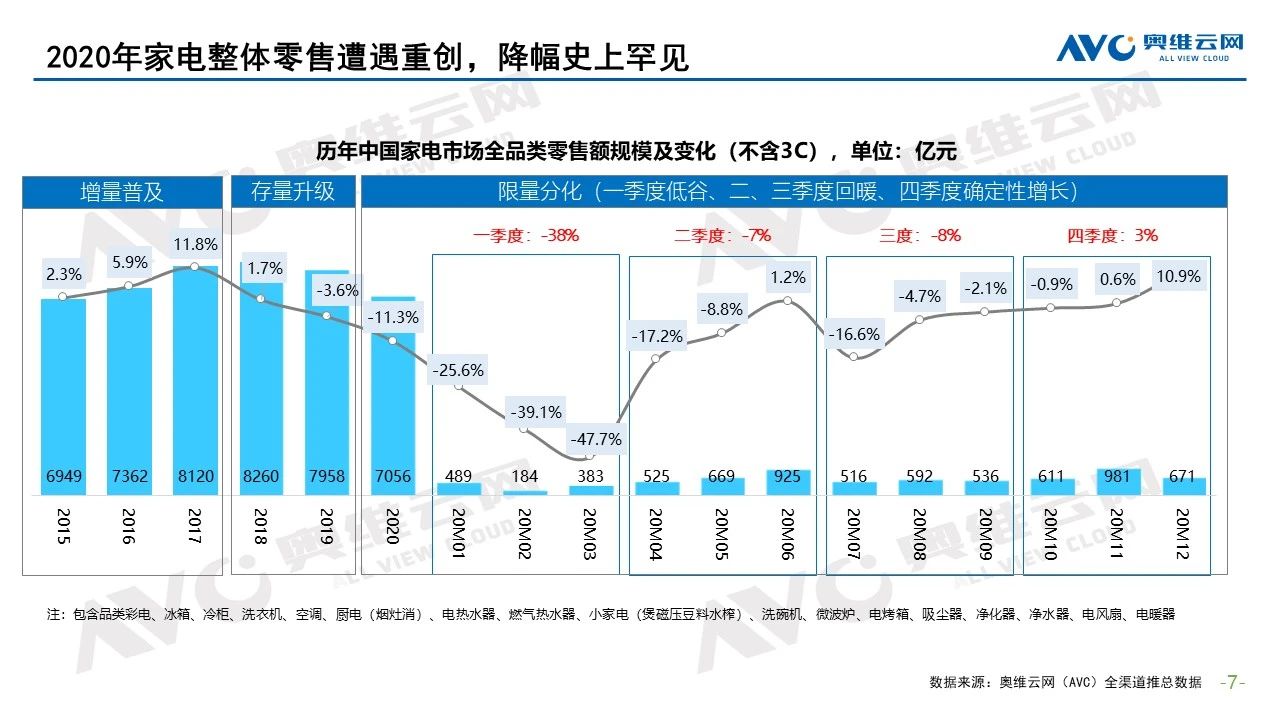

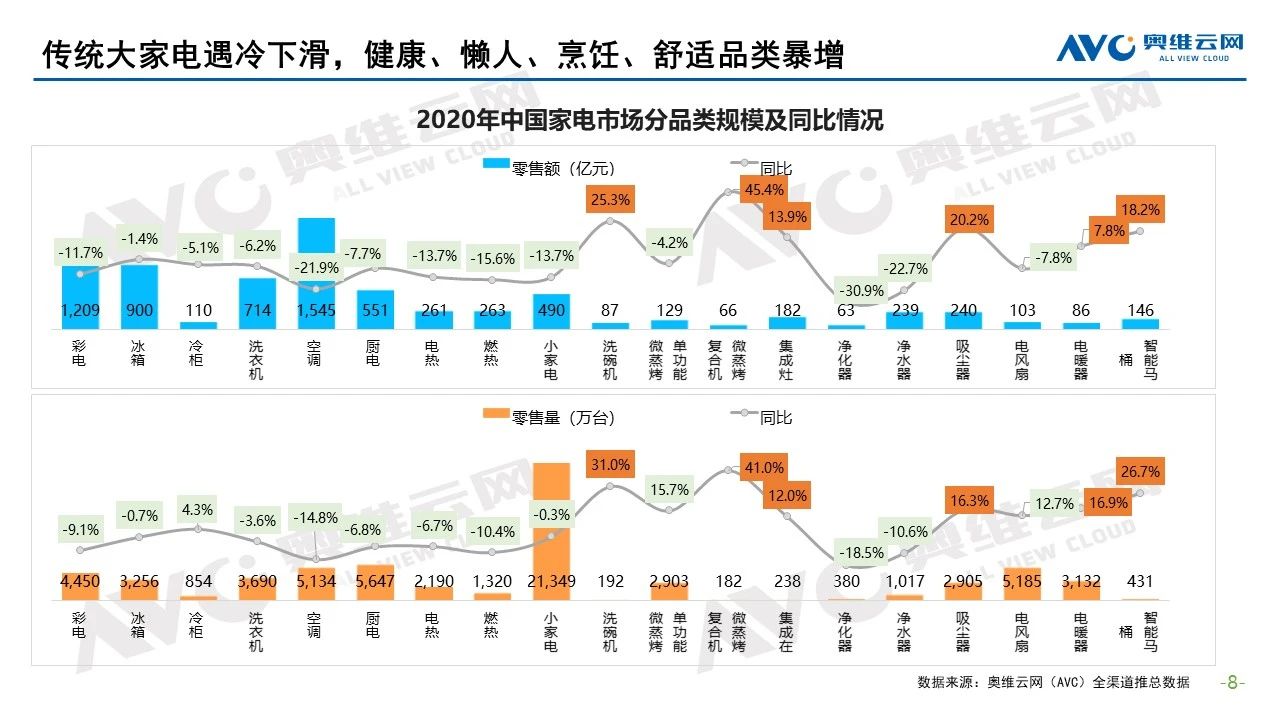

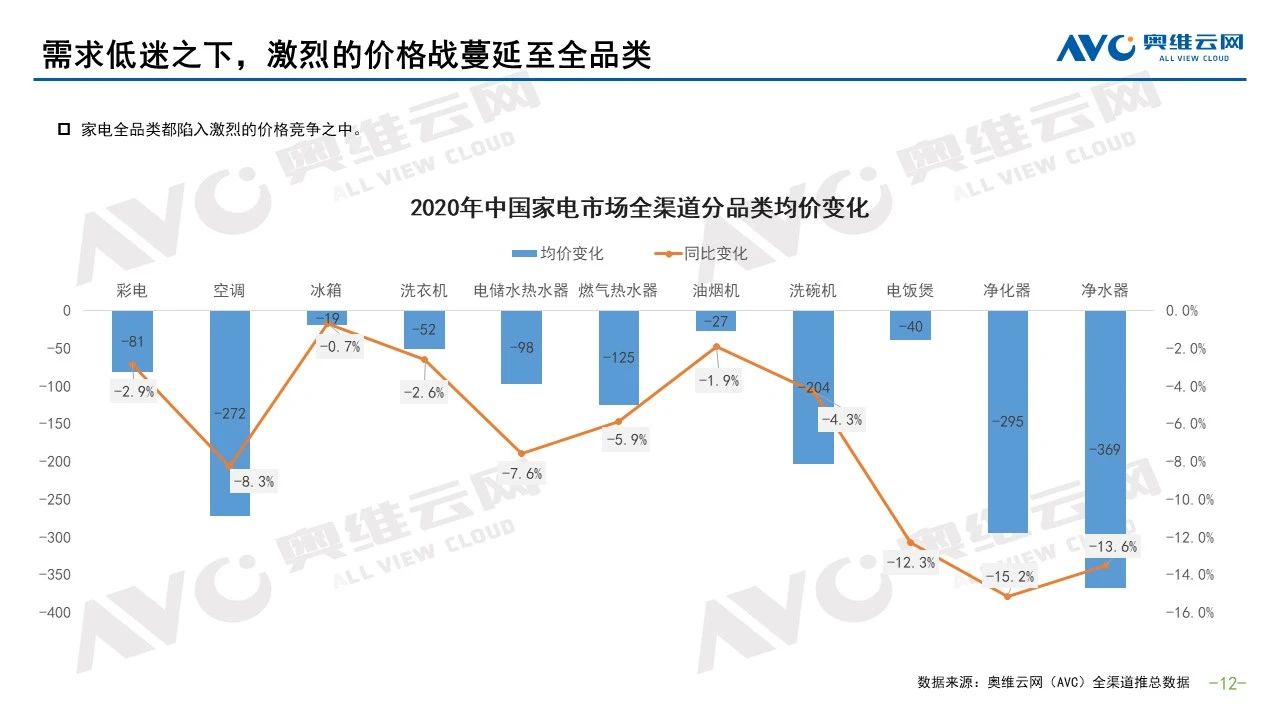

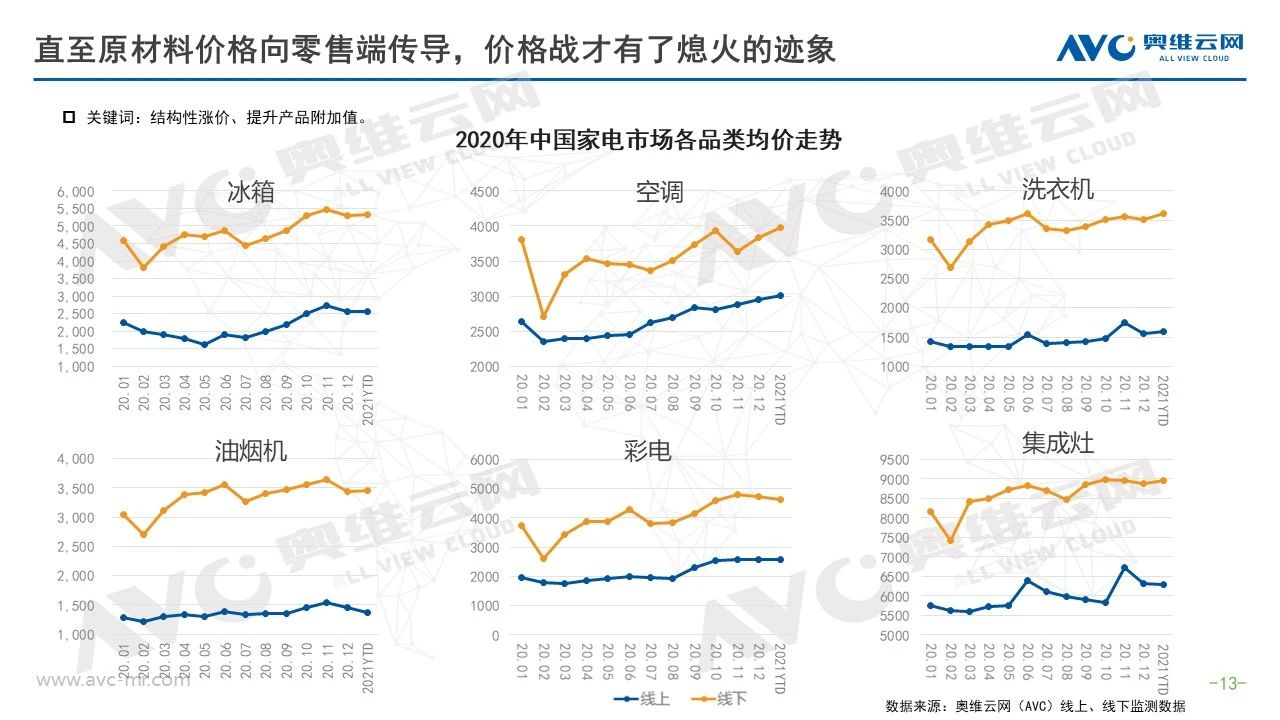

奥维云网(AVC)推总数据显示,2020年中国家电零售市场规模为7056亿元,同比下降11.3%。分品类来看,传统大家电下滑幅度最为严峻,从降幅来看空调>彩电>厨电>冰洗。健康、懒人、烹饪、舒适品类逆势增长。

(二)于远处看中国家电

市场胁迫的力量往往大于企业自发的创新和变革。也许只有在市场发生巨大变化的时候,企业才会突然意识到,自身的短板是如此严重。

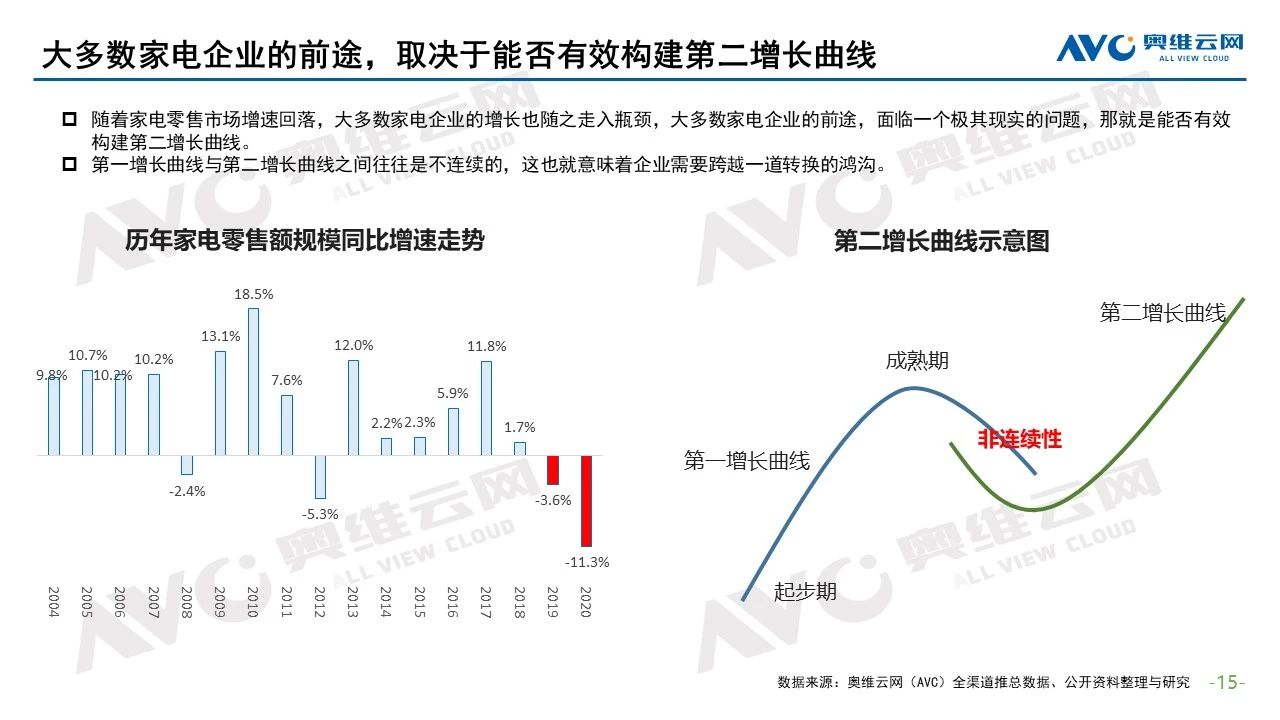

随着家电零售市场增速回落、下滑,大多数家电企业的增长也随之走入瓶颈,大多数家电企业的前途,面临一个极其现实的问题,那就是能否有效构建第二增长曲线。而理论告诉我们,在第一增长曲线和第二增长曲线之间,是有一个断层的,他们通常不是连续性的衔接在一起的。在疫情的冲击下,我们已经看到很多企业开始尝试构建第二增长曲线,并且跨越上述不连续性区域。

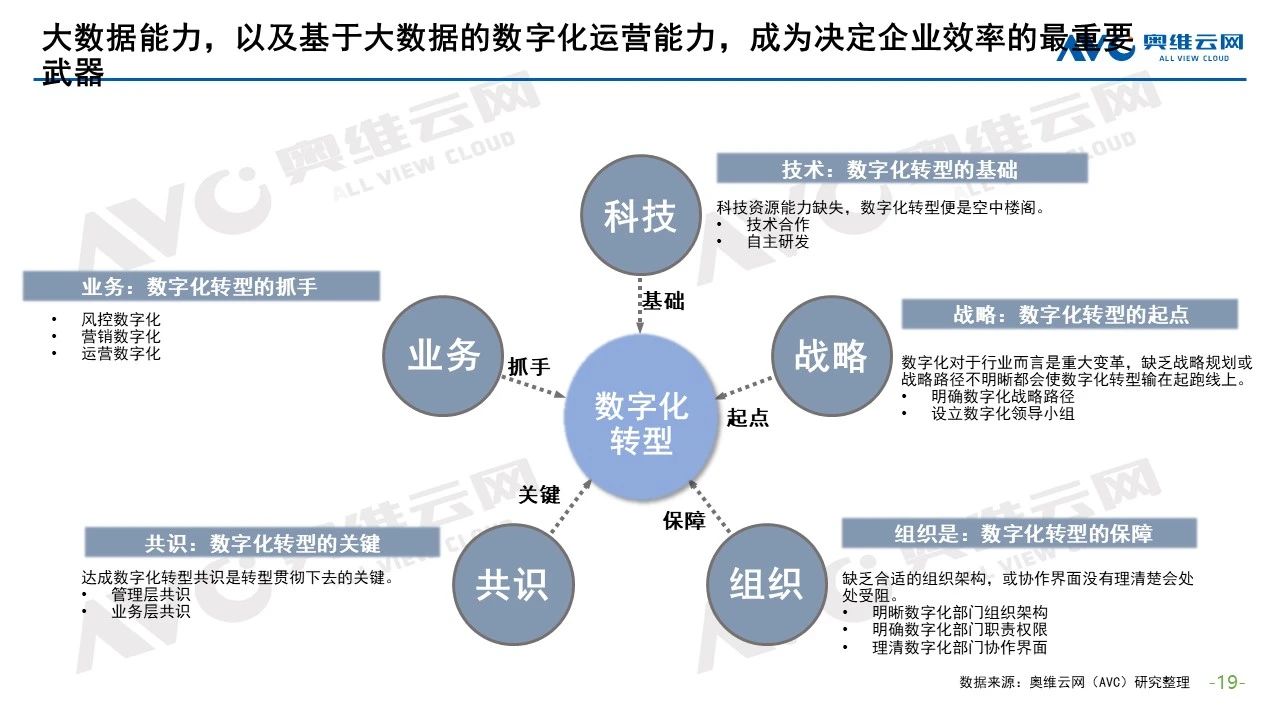

那么该怎样构建第二增长曲线呢?是加速分销向零售转型的完成么?是数字化转型落地么?是持续推进高端化品质化进程么?是全球化出口出海么?也是,也不尽是。毕竟不同的企业所面临的短期的、中期的、长期的问题千差万别。

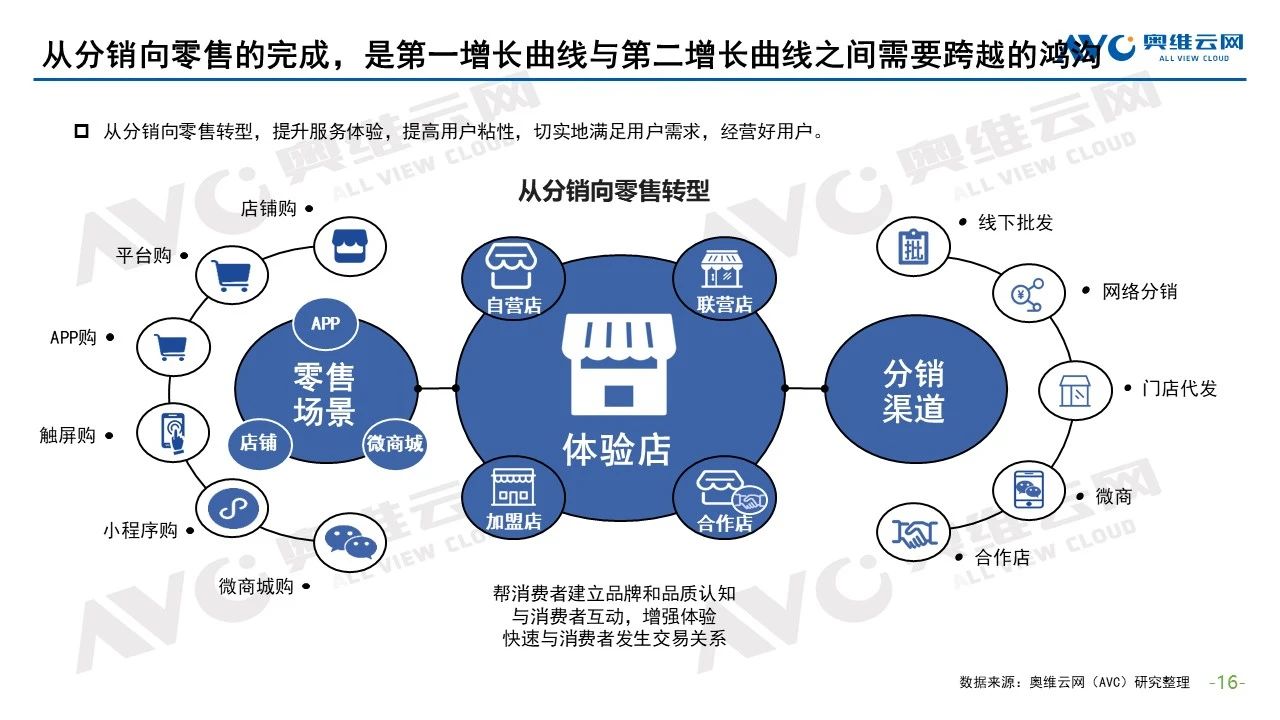

商业模式的转变是跨越第一增长曲线与第二增长曲线之间的断层的关键举措。从分销向零售转型的完成,要求家电企业不断提升服务体验,提高用户粘性,切实地满足用户需求,经营好用户。

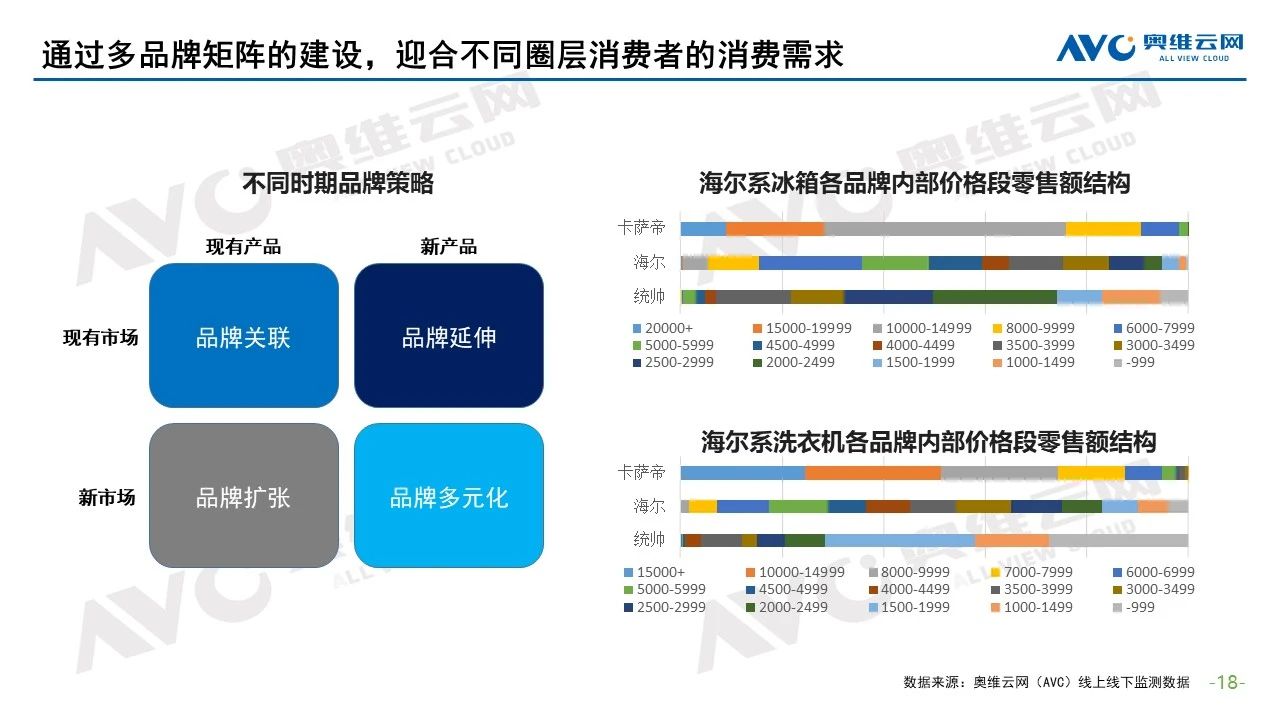

从某种意义来讲,构建第二增长曲线就是要深度经营用户。如今用户的聚合形态正在不断改变,用户基于兴趣、爱好、行为、性格等等构成的不同价值形成独特的圈层经济。在这样的用户圈层中,社交媒体信息极大地影响着用户的购买决策。品牌与用户之间通过KOL和KOC形成圈层化连接,而承载这种连接的内容平台也将成为企业推广的关键,品牌与用户之间的关系,也将从品牌单向地向用户输出的产品教育,转向与用户共创产品方向发展。为了迎合不同圈层用户的消费需求,企业也在通过多品牌矩阵的建设来更好地夯实与用户之间的连接。

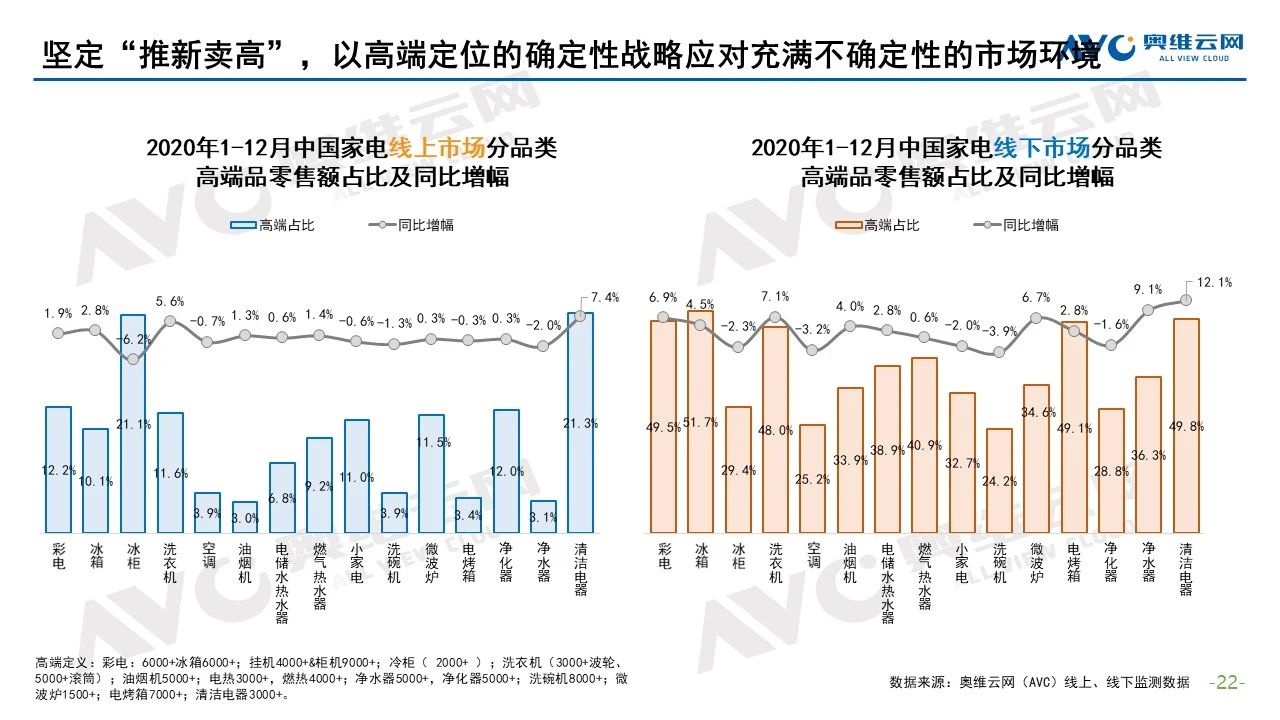

寻找和构建第二增长曲线,同样缺少不了随着内需的逐渐恢复企业在调整产品结构、推新卖高、推动套细化和场景消费等多方面的举措,以高质量的成长的确定性战略应对充满不确定性的市场环境。

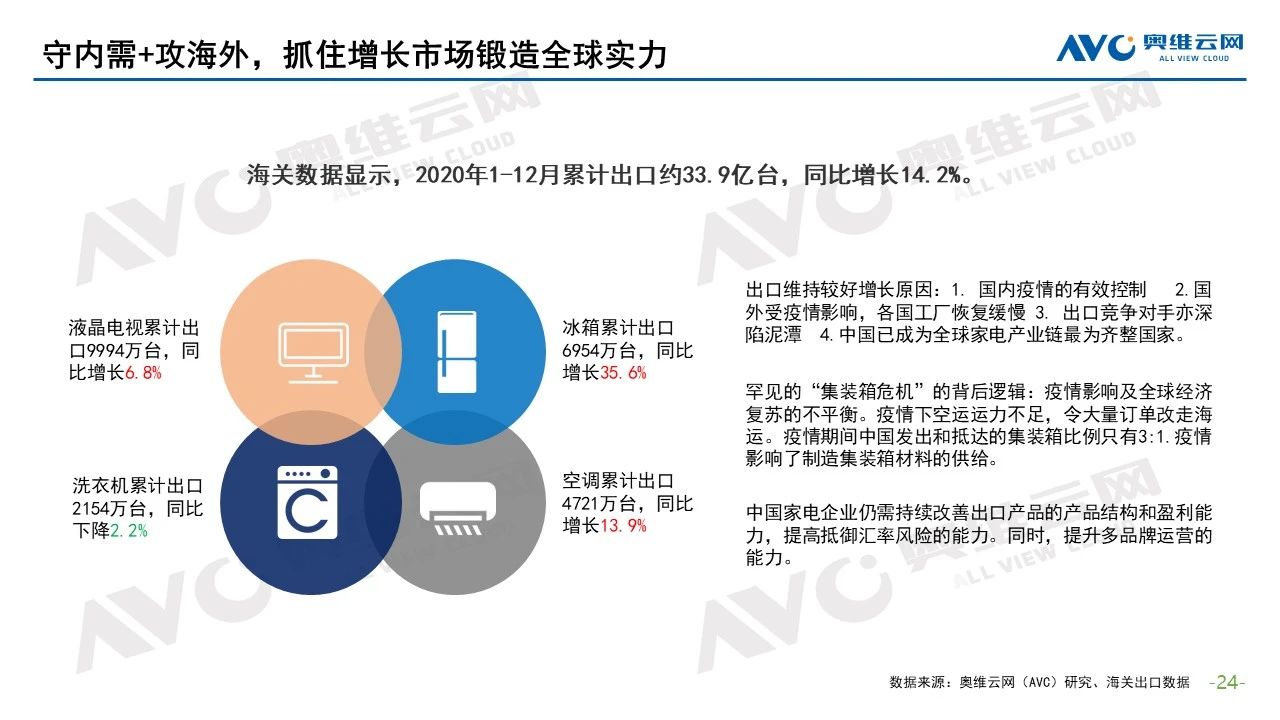

海外市场是今天特别热的话题,海关数据显示,2020年1-12月累计出口约33.9亿台,同比增长14.2%。出口维持较好增长原因主要有,①国内疫情的有效控制,②国外受疫情影响,各国工厂恢复缓慢,③出口竞争对手亦深陷泥潭,④中国已成为全球家电产业链最为齐整国家。预期2021年的海外需求仍能保持增长的势头,企业应借此机会守内需 攻海外,抓住增长市场锻造全球实力。

(三)2021年市场规模预测

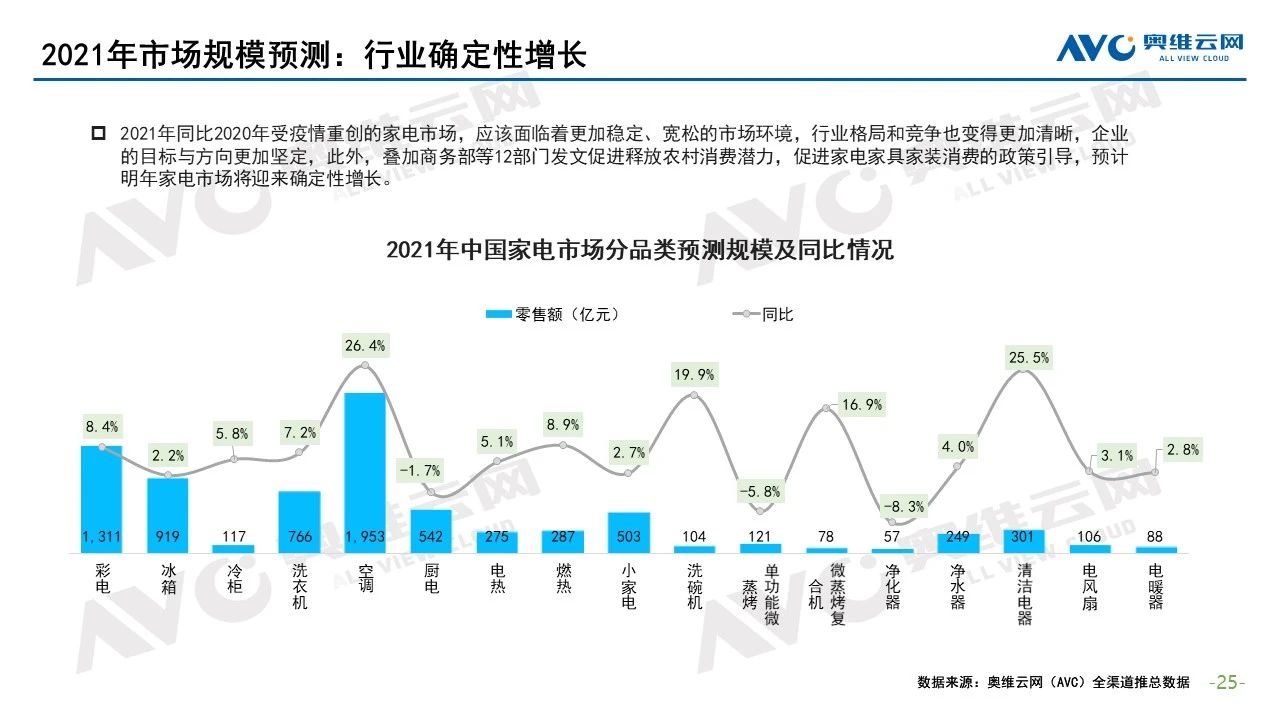

2021年同比2020年受疫情重创的家电市场,应该面临着更加稳定、宽松的市场环境,行业格局和竞争也变得更加清晰,企业的目标与方向更加坚定,此外,叠加商务部等12部门发文促进释放农村消费潜力,促进家电家具家装消费的政策引导,预计明年家电市场将迎来确定性增长。

蓬生麻中,不扶自直。市场温和期,企业的变革往往是半推半就。当市场发生巨大变化时,才会意识到过去的短板如此严重。历史上任何一次的黑天鹅事件,都必然会带来颠覆与变革。希望经过疫情的历练,我们一起遇见更好的中国家电!