导语:总结政策逻辑分析的经验和部分规律。

作者:胡屹期货策略团队

最近这两个月,不少朋友都再次深刻的感受到了领导/各部委喊话,也就是政策端对行情的影响。由此,也就有很多朋友感慨,消息多且繁杂、真假难辨,如何才能判断主线,进而帮助决策、抓住行情?

因此,这篇就简单总结启迪对政策逻辑分析的经验和部分规律,讲讲我们是如何通过解读政策,多次预判到重大趋势机会的。

抛砖引玉,兼听则明。

接下来话不多说,直奔主题。

一、对某些行业,为何要制定政策进行改革?

政策之所以会驱动某些行业,是因为这些行业自身具备一定的条件——是中国经济发展的支柱产业。但也是当前经济发展的主要矛盾/根基问题——高耗能、高排放、低利润、低附加值。基于此前提,最终反映在政策上、官方出台的文件中,对行业的指向性,也就会较为清晰。

那,什么样的行业可以被称为中国经济发展的支柱产业呢?

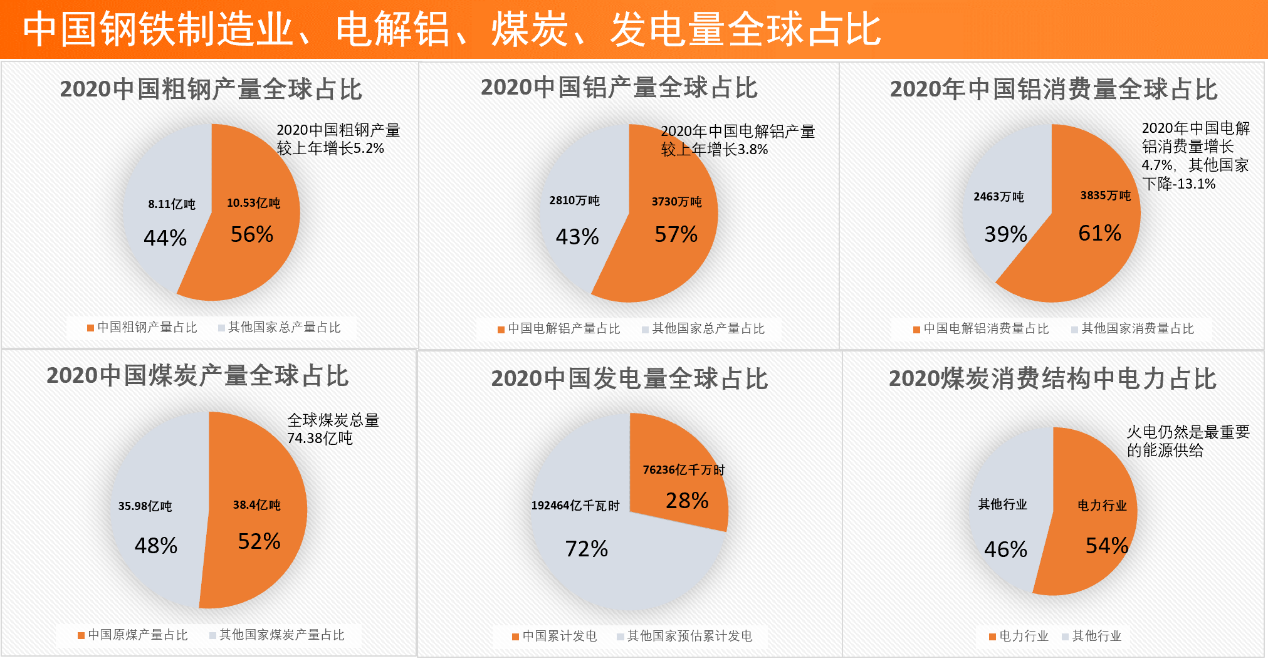

这里我不从GDP结构去谈,换一个角度,形象的看看这些行业。来看这组数据:

相信以上这组数据足以说明,这些行业在中国经济、乃至全球经济中的重要地位。因此,这些行业的发展规模、投资与利润、行业景气度,以及环保指标、碳排放量,也就尤为重要。

二、为何黑色系要特别重视政策?

前面数据已经给出了答案,因为黑色行业就是咱们经济发展的支柱产业,同时,也是经济发展的主要矛盾之一。

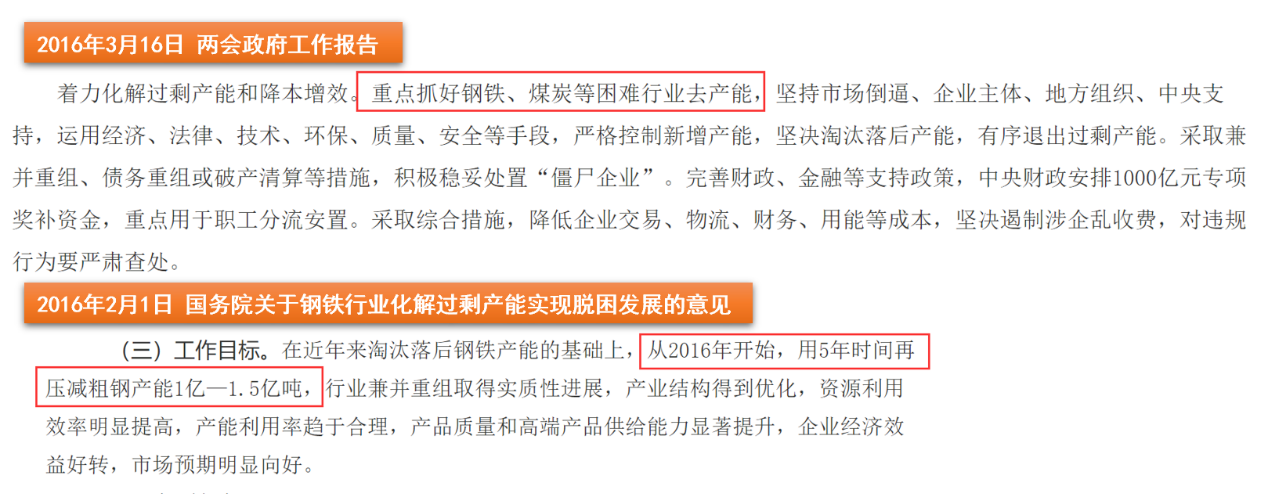

回顾五年前,供给侧改革就是在黑色产业产能严重过剩、拖累经济发展的背景下出台的。对于此,我们可以从当年的官方文件中,直观看出。

▲图为2016年供给侧改革相关的两项重要政策内容

其中特别需要注意的是,在供给侧改革发力的时期,明确提出了钢铁煤炭行业去产能的指标要求。事实也证明,后续几年,钢铁、煤炭行业也确确实实的按照当年的指标要求,一步一步达成了供给侧改革的各项目标。

毫无疑问,钢铁、煤炭等也受益于供改,行业利润修复、产业集中度提升,盘面上,也都走出了波澜壮阔的大行情!对比同一时期的化工大部分品种、橡胶棉花这些软商品,高下立见!这段历史,我想大部分朋友都一起经历过,不再多说。

如今,时间来到了2021这个十四五的开局之年,我们最常听到的词又变成了:加大深化供给侧结构性改革推进力度,扎实推进制造业高质量发展。政策上也再次提出了新的长期目标和要求,就是“碳达峰、碳中和”,即,所谓的“双碳”。

与当年的供给侧改革一样,这在我们的解读中,也再次意味着,有新的大机会需要重视!

三、新的大机会可期,那又该如何着眼?

1、政策决定了行业的年度/甚至几年的大方向

首先,与供给侧改革相同,“双碳”是长期目标,是有确切的宏伟蓝图的。特别大的宏观调控目标,直接从原文件中找即可,不再展望。

想强调的是,就当下来说,我们从中看到了两个明确的逻辑大前提:

第一,十四五目标,是建立在十三五成果的基础上。

也就是说,“双碳”是建立在充分认可“供给侧改革”的基础上,这就从根本上,回答了一个普遍有争议的问题,即:我国不可能再重回供给侧改革前的老路。也就是说,对于“两高”行业来说,不可能放开约束、任由各地发展、自由增产。所以在判断行业机会,制定策略的时候,是要即此为基础着眼的,而不是在猜测增产还是减产中摇摆。

第二,万里长城第一步从当下开始,长期目标要靠无数个拆解后的阶段性的短期目标去实现。

有了以上两个逻辑大前提,再继续往下推演也就变得相对清晰多了——

既然要看阶段目标,那当下的阶段目标是什么呢?就是“两高双控”。

这里的两高是指:高耗能、高排放。

双控是指:能源消费总量和强度双控。

这与以前所说的高污染、高产量并不一样,因此,所着眼的行业也应按照政策的定义重新去研判。

那又该如何去研判?

从国家顶层机关单位/监管部门的文件、表态中,可以很清晰的看到今年的政策要求和路径。

工信部在4月20日《中共工业和信息化部党组关于十九届中央第五轮巡视整改进展情况的通报》中明确强调,严禁钢铁、水泥、平板玻璃新增产能,严管严控电解铝新增产能。

发改委4月30日部署落实坚决遏制“两高”项目盲目发展工作时强调,不仅仅是生态环境问题,而是重大政治问题。

因此,我们应当专注聚焦政策明确指向的行业,这些行业,最有可能出现大机会!

2、行情何时“爆发”行情,则需要行业基本面配合

只能看对产业整体大方向,无法研判产业具体的品种行情何时能够爆发,也是空谈。

而对于具体品种行情节奏上的判断,仍然是由品种自身基本面状况决定。

举个例子说明。

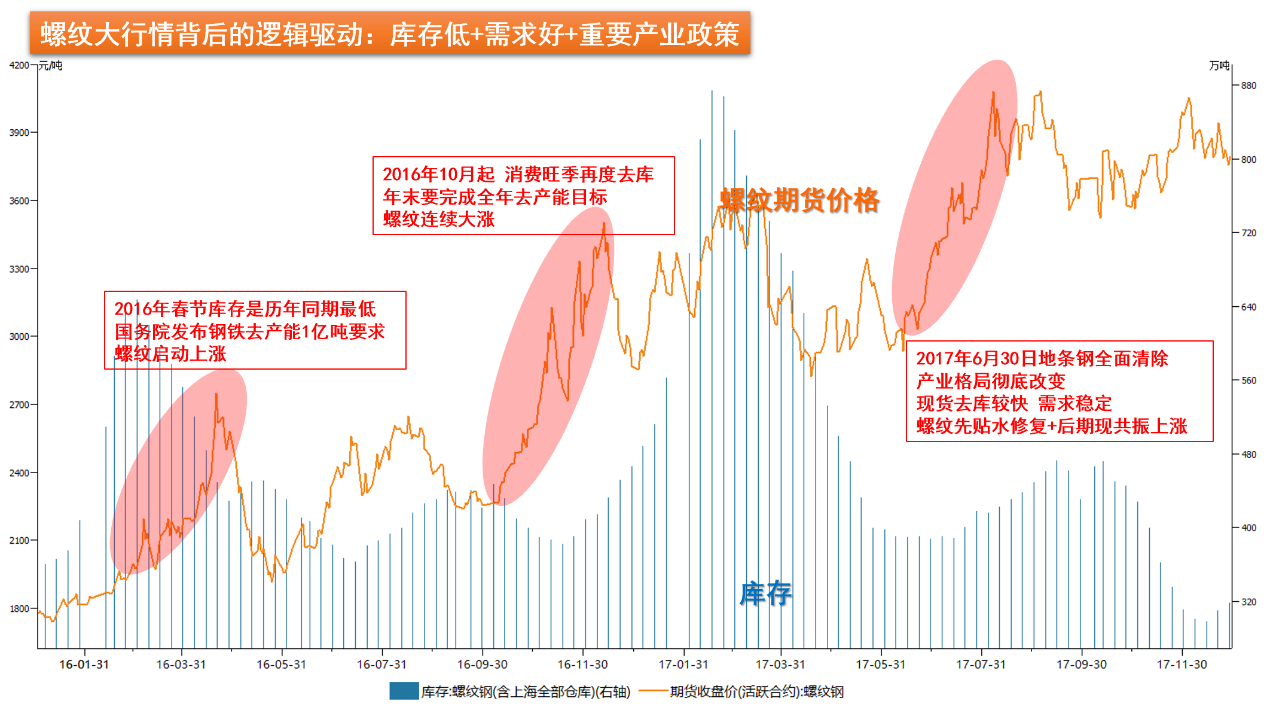

大家都知道供给侧改革的概念,是在2015年末,由中央提出。而螺纹行情真正启动,则是在2016春节后、国庆节后、2017年7月地条钢全部取消,这些产业逻辑的关键节点。

如今回头去总结,就可以明显发现,这些关键节点,都有共同的特征,即:库存相对低+重要产业事件驱动。

下图中,我把这几个关键节点比较清楚的标记了出来,大家可以边看边回顾下当时行情的逻辑。

3、策略如何落地,则需更深层次的、更精细的逻辑与计划来支撑

以上分析那么多,归根结底,都是为了制定交易策略,若“一通分析天花乱坠,一到交易瞬间就跪”,那分析再多,也是白搭。

而想要真正把握趋势机会、策略布局,既要从大处(年度、月度)着眼,又要从小处(周度、日度)着手。

依旧是用我们自身的经历举例。

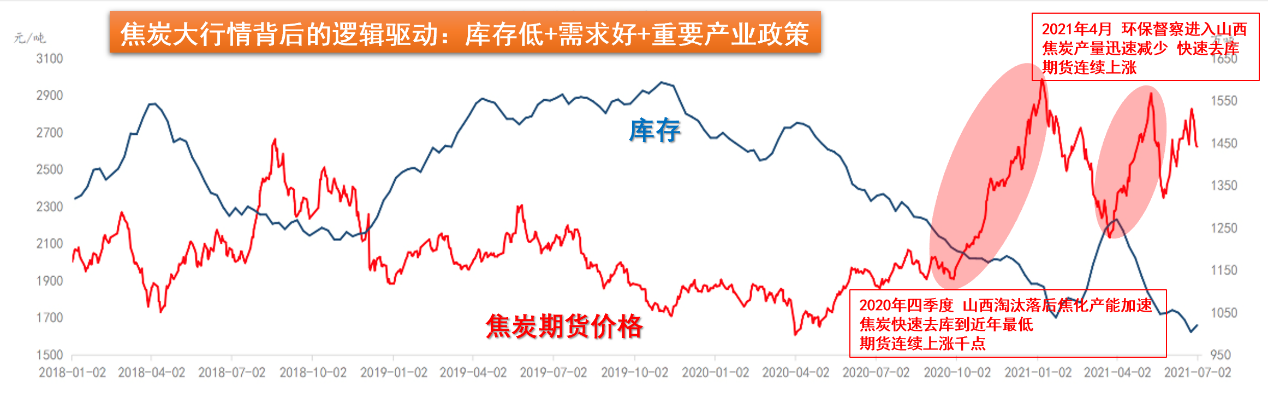

比如2020年9月末,我们的策略提出关注焦炭01机会的时候,就是焦炭库存相对低+重要产业事件驱动+现货成本支撑,三个条件共振的重大机会。

焦炭看似是去年四季度的一匹出乎意料的黑马,但在启迪策略中,这实际是确定性较高的、完全可以预判到的趋势机会。趋势逻辑判断,就是要深挖逻辑,预判机会,比盘面表现更早一步去识别关键价、关键位。

四、延伸思考:政策/消息纷繁复杂,究竟哪些重要?哪些不重要?如何分辨?

写完以上内容,这篇文章已经有近3000字,结构上也很完整,本可以结尾。但这段时间,各路政策/消息不断出现,发现确实有很多朋友,不知该如何评估消息的重要程度、评判会带来各种级别的影响。几番思考,所幸全在此篇总结分享,感兴趣的朋友,可继续阅读。

先要明确的是,想要对政策的了解、理解、把脉、推断,必须要建立在严谨的基础上。

而要保证严谨,最简单、最基本的要求则是:要看完整的原文、避免被媒体播报的碎片误导,产生错误的认识。

可惜,仅仅是这一点,现实中绝大多数投资者都做不到。

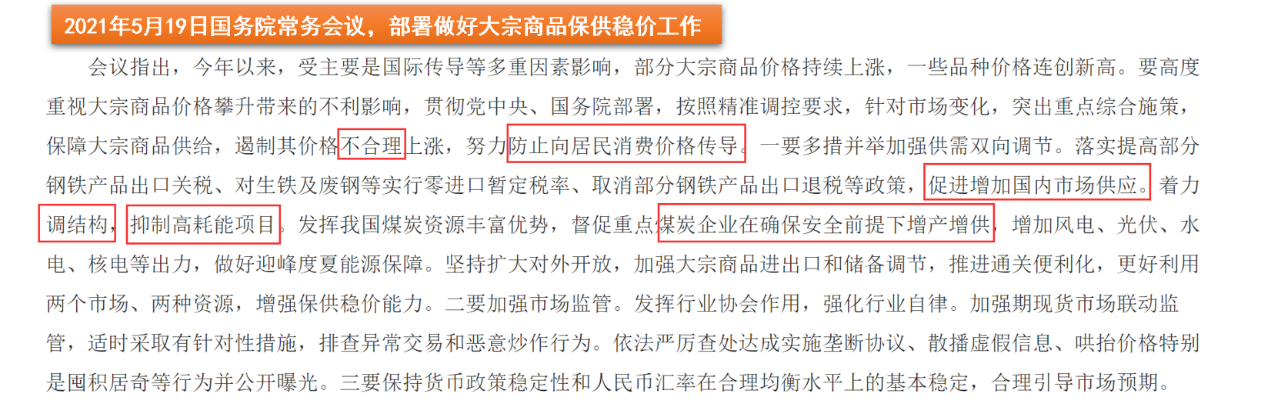

举一个刚刚经历的例子。5.19总理讲话、大宗暴跌,对于“增产保供“的言论也再起,很多人因此十分担忧,认为钢铁要继续增产,供过于求必将带来价格崩塌。

但若真的去查看了总理讲话官方原文就可以轻易发现,增产保供是指煤炭能源,对于钢铁这种“高耗能行业”,态度依旧十分坚决明确。

▲图为2021年5月总理讲话部分内容

假如当时能有更多的人去查阅一下原文,还会有这么多人觉得“高层”态度摇摆吗?

启迪常年收集并阅读各种政策文件与相关解读,也多年研究政策、与政策打交道,简单总结评估政策的两点规律为:

①中央级别重要性>地方

相信大家都知道,制造业对于各地、各企业来说,意味着什么——意味着经济利益。所以,无论是十三五时期的“三去一降一补”,还是现在的“两高双控”,想要靠各地、各企业自觉主动去产能,几乎等于不可能。即使是落实产能减量置换,也或者经常拖延,或者新的已上、旧的未停。尤其行业利润高时,地方与企业就更加“舍不得自断手足”。

所以,这时就要靠咱们制度中的顶层驱动,最终形成多个部门+地方政府联动协同,自上而下的去推动、落地、达成。

更有甚者,制造业是经济的支柱产业,多是央企、国企、大型民企,对于这些企业,也不是地方政府或单独某个部门就可以调控的,也必须要依靠顶层来驱动全局。

基于以上原因,中央出台的政策文件和中央机关级别的督查、巡视,重要性和影响力均大于地方。

②重点产区的影响>非重点

这一点不用多解释很好理解。产能越集中的省份,一旦是偶两高双控的政策行动、中央级别的巡视影响,越是容易牵一发而动全身。

同样还是上面焦炭的例子,再进一步回顾下,去年上半年,山东也同样提出了焦化去产能,但是并没有驱动大行情,去年四季度,山西焦炭去产能力度大超预期,直接推动了行情大爆发。今年,2021年3月中央环保督查进驻山西,又是一波大涨。

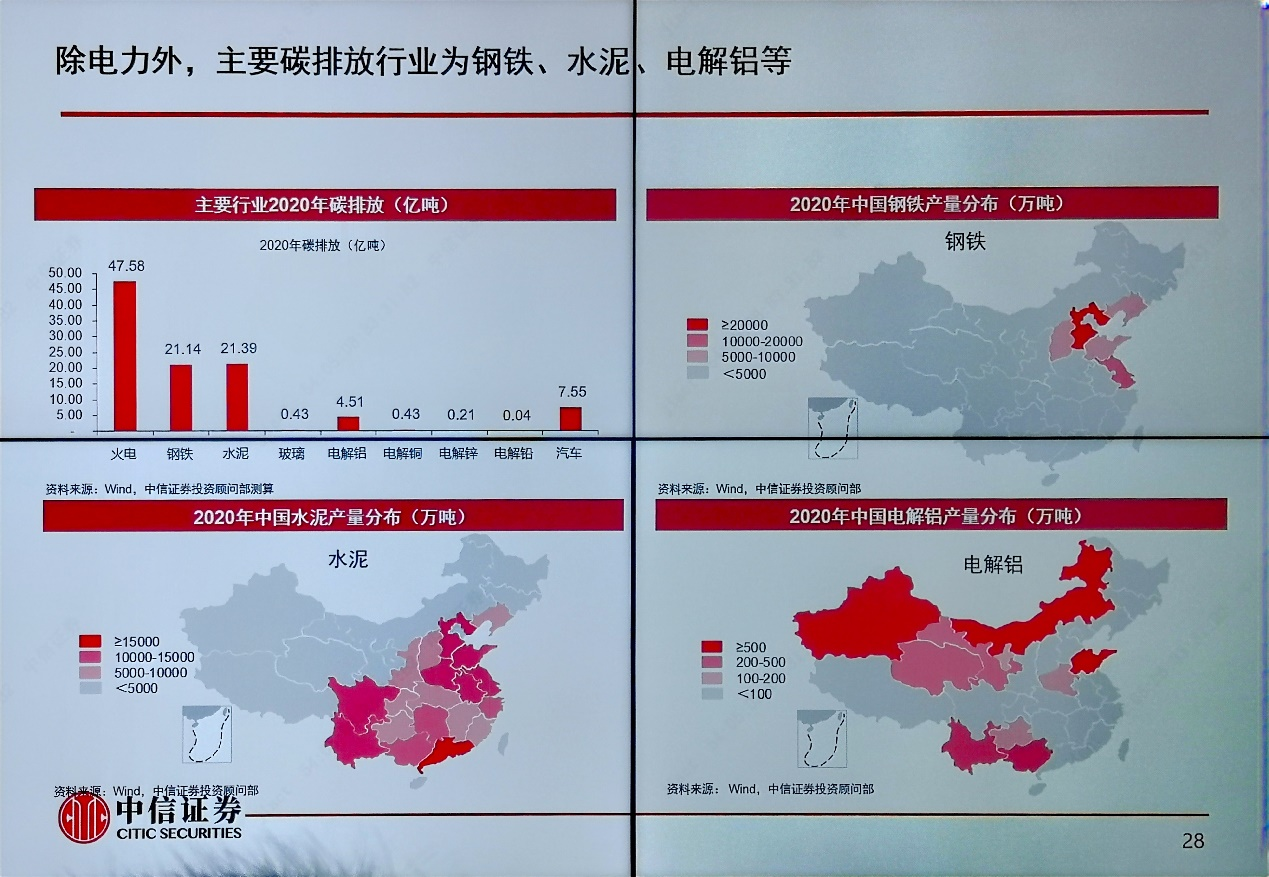

也是因为此,这又要求我们必须对产业链的重点地区及产能现状充分了解,才能做出正确的判断。分享一张中信做的图,能较为清晰的看到部分品种的区域分布情况。

总之,总结以上都足以看出,重点省份的影响大于一般省份,中央影响不可忽视。而最重要的是,这些事件发生的时候,产业基本面自身,也要有相对低的库存状态,否则,也难以走出持续性的大行情。

五、收个尾

以上这些,都是我们亲历的行情与市场机会,结合这四大问题、多处要点,再顺着这个思路去分析钢铁、焦化、铝等行业,相信大家的思路上能够更清晰一些。

至于更底层的、国策究竟是如何制定的,这样的问题,此篇不再展开。这个课题也过于宏大,也难以展开。

实际上,我们在交易中,也不需要过于纠结国策如何制定,优先级更高的,是已出台的政策如何理解。

当然,更不要被个人持仓影响,试图去“纠正”政策,不自量力、螳臂当车罢了。

若真想要将解读政策作为自身交易依据的一环,那就务必从大处着眼,客观依据已有的国策,去做出相应的、中长期的判断。

若做不到、做不好,那大可不必站在政策分析的角度去前瞻行情。