每月月底,国家统计局公布的当月经济景气指数,按现有宏观数据发布方式和时间序列来看,是最接近当下情况的经济指标,实效性强,而其中的一些分项指标更可以作为先行指标来加以分析研究,结合我们掌握的其他宏观和行业情况,最后形成对行情的综合预判。

作为制造业的一个大类分支,国家统计局专门发布了钢铁类PMI,可见对这个行业的重视。由于采样数据主要来源于钢铁企业,所以可以将其视为钢厂对自身经营状况的一个阶段性观点呈现。

我们根据钢铁的生产与需求PMI指标分析,目前需求指标下降较快,4月、5月、6月连降三个月,4月下降时景气指数还在50临界点之上,而5月、6月已处在临界点之下,这与各地雨季来临后进入销售淡季比较吻合,而6月生产指标小幅下降但仍位于景气点之上,也与当前钢厂因为政策和其他原因少量减产的实际情况接近。

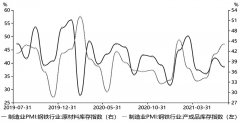

图1为PMI钢铁原材料与产成品库存

图1是钢铁原材料和产成品库存PMI指标,也可以理解为是铁矿石、焦炭和各类成材的库存景气表征。6月原材料库存指标调头向下而产成品库存指标继续向上,走出了一个剪刀差形状。从其他更高频的周度库存数据分析,原料端由于安全因素近期关停了不少煤企矿企导致供应紧张,钢厂原料库存下降不可避免,而因为淡季来临引起的成材库存上升也是应有之义。

图2为非制造业PMI:建筑业和建筑业新订单

图2是非制造业PMI中的建筑业和建筑业新订单分项指标。建筑业整体指标与上月持平为60.10,仍然处于高景气区间,说明韧性还在,但值得注意的是建筑业新订单指标已掉头向下,51.2虽然勉强站稳临界点之上,与今年1月持平,但已处于去年疫情受控后的较低位置,值得高度警惕。

图3为房地产新开工面积与建筑业新订单同比

如果我们将6月建筑业新订单指标同比处理后与5月的房地产新开工面积累计同比相对照(图3),可以观察到一个非常有价值的现象:两者具有高度相关性。因此,我们可以预判国家统计局在7月中旬公布6月全国房地产开发投资数据时,新开工面积累计同比大概率仍然是向下的,PMI指标的领先性由此可以得到较好体现。

进入7月,较低的钢厂利润和潜在的国家压减粗钢产量政策会引发供应减少,但从以上分析可以看出,如果不是强制减量政策得以施行,那么减少的幅度较为有限。螺纹钢现货市场更大的担忧来自需求端,季节性的累库已不可避免,房地产新开工面积累计同比继续下滑的可能性较大,加上国家对大宗商品特别是工业品上涨仍然保持高压态势,现货价格易跌难涨。不过,因为需求韧性还在,深跌也不太可能,预计全国大部分地区价格维持在4500—5000元/吨区间。由于压减粗钢产量政策的不确定性仍然存在,期货价格的波动性会更高,基差有可能始终处于近几年同期较低位置,直到交割月前期现价格趋同才会有所改观。(作者单位:华南物资集团有限公司)