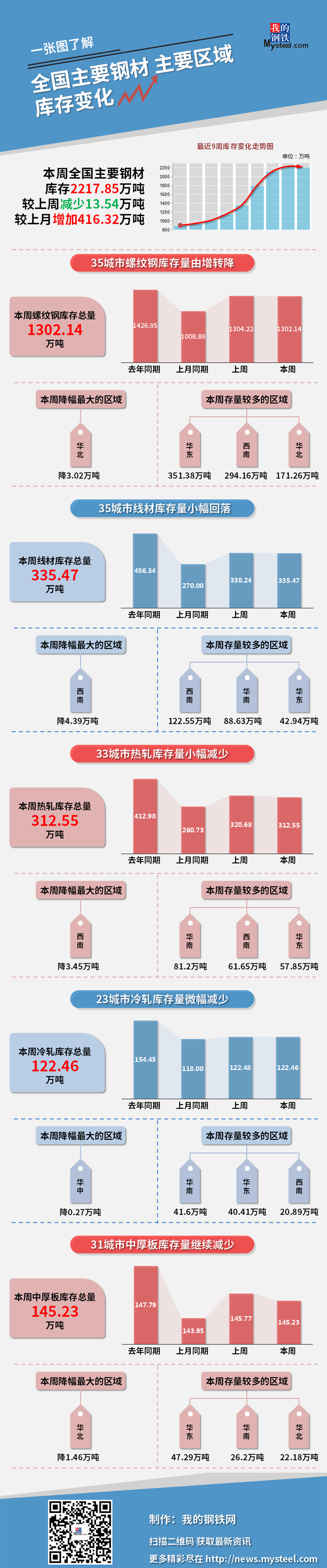

新华财经北京3月12日电Mysteel和新华财经统计数据显示,本周(3月5日-3月11日),全国主要钢材社会库存2217.85万吨,较上周减少13.54万吨,较上月同期增加416.32万吨;螺纹钢库存1302.14万吨,较上周减少2.08万吨。

本周五大品种库存3177.65万吨,较上周减少22.99万吨,较上月同期增加388.66万吨,较去年同期减少252.78万吨。上海钢联分析师认为,与往年数据相比,上周五大品种库存3200.64万吨,基本可以确定为2021年的库存峰值,整体低于年前的预估水平,表明今年经济恢复情况较好,预计后期库存压力将出现边际走弱。从后期库存变化预估来看,当前建筑钢材周均成交达到16万吨左右,市场需求释放状态逐渐趋于饱和,考虑到后期全国降水情况或出现减少,预计施工和运输都不会受到明显影响。综合看来,预计后期库存将转向主动去库和降幅扩大的趋势。

新华指数分析师认为,目前终端需求增速较快,本期钢材厂库与社库出现下行略超市场预期。3月8日晚,唐山市政府召开环保紧急会议,要求9日―11日工业企业需按照一级红色预警响应落实停限产措施,预计短期钢材供给将出现收缩。本期终端需求有所提速,预计在全球经济复苏的背景下,后期需求或维持当前增速。目前“碳中和”已成为市场热点主题,市场预计未来“碳中和”政策的落地将提升钢价中枢,本期黑色系期货价格震荡偏强,市场投机情绪浓厚,参与各方需警惕投机性衰退造成钢价大幅波动的风险。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)