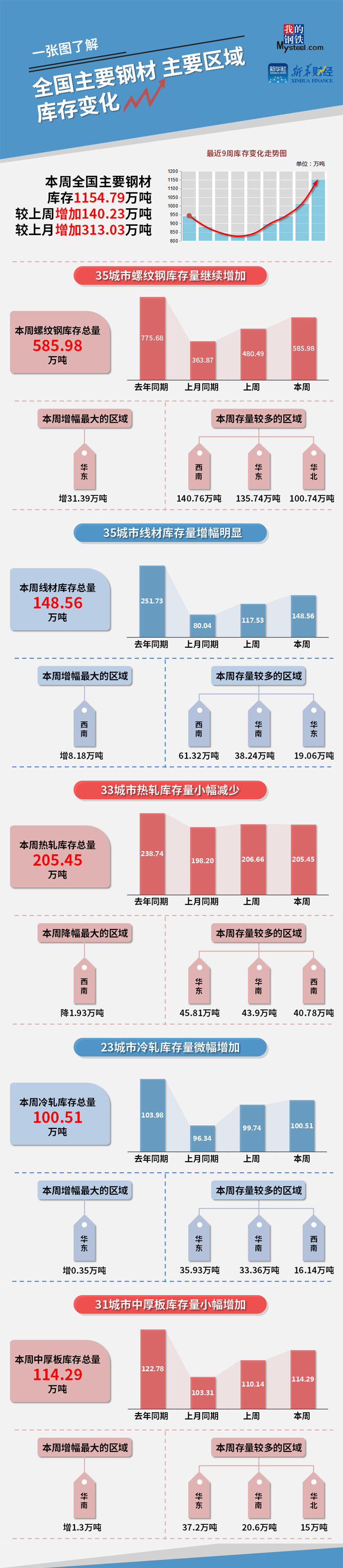

Mysteel和新华财经统计数据显示,本周(1月22日-1月28日),全国主要钢材社会库存1154.79万吨,较上周增加140.23万吨,较上月同期增加313.03万吨;螺纹钢库存585.98万吨,较上周增加105.49万吨。

本周五大品种库存1785.26万吨,周环比上升174.34万吨,增幅10.8%,年同比增加417.27万吨,增幅30.5%。截至1月27日,全国237家流通商成交量总计6.11万吨,本周成交均值7.96万吨,较上周成交均值减少5.12万吨,降幅39.17%。上海钢联分析师认为,当前钢材市场库存快速上行属于季节性累库规律,并没有超预期表现。从需求端表现来看,预计节后累库高点大概率低于2020年,累库周期大约在4周左右。但考虑到疫情防控因素,需求启动时间和运输能力恢复情况并不明朗,库存累库周期或被动延长。因此,建议贸易商心态保持谨慎,保证自备库存低位运行,确保现金流动率。

新华指数分析师认为,在季节性淡季与冬储的背景下,本期钢材厂库与社库增幅扩大基本符合预期。需求端淡季下,国内需求持续走弱,地产与基建开工需求进一步下行,节前终端需求或继续维持弱势。本期钢厂冬储政策陆续出台,冬储成本较往年提升明显,部分贸易商冬储意愿下降,冬储需求或不及此前预期。同时,考虑到近期银行间隔夜质押式回购利率持续攀升,市场流动性趋紧,短期投机性需求或出现减弱,因此预计钢价后期偏弱震荡。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)

图全国主要钢材、主要区域库存变化

数据来源:我的钢铁网

【钢“财”说】是由新华财经指数项目组与上海钢联共同打造的一档以钢材市场解读为主要内容的栏目。内容涵盖全国主要钢材库存及供需变化,提供权威、专业、及时的行业信息服务。新华财经每周全网发布,供市场机构和投资者参考,本文不构成任何投资建议。新华财经是新华社承建的国家金融信息平台。