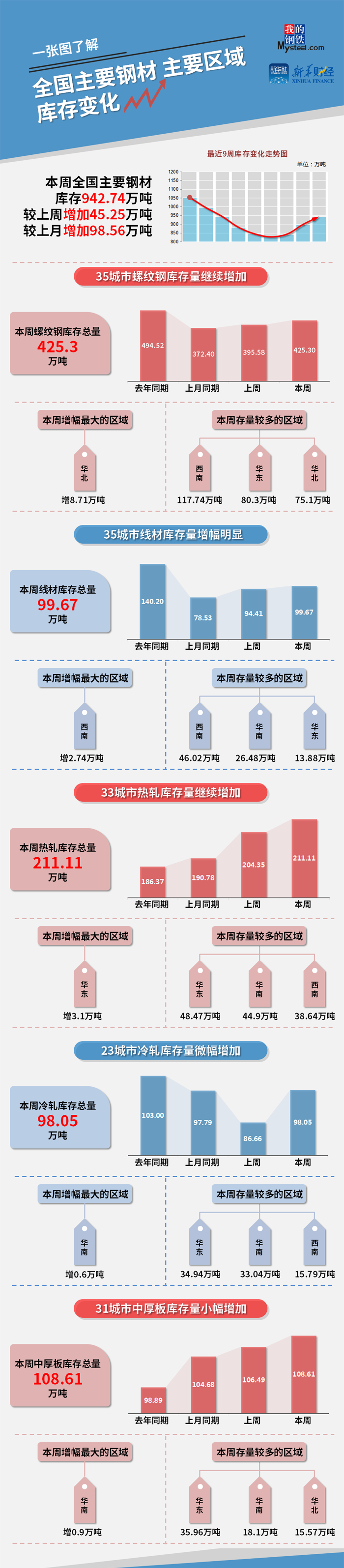

Mysteel和新华财经统计数据显示,本周(1月8日-1月14日),全国主要钢材社会库存942.74万吨,较上周增加45.25万吨,较上月同期增加98.56万吨;螺纹钢库存425.30万吨,较上周增加29.72万吨。

本周五大品种库存1520万吨,周环比上升79.21万吨,增幅5.5%,年同比增加12.86万吨,增幅0.9%。截至1月13日,全国237家流通商成交量总计12.78万吨,本周成交均值14.81万吨,较上周成交均值减少3.65万吨,降幅19.77%。上海钢联分析师认为,目前行业已进入被动累库的初始阶段,后期库存增幅逐渐增加。目前离春节还有近3周的交易时间,从去年的数据可以看出,2020年春节前三周五大品种钢材累计增库约382.64万吨(其中建筑钢材增库312.84万吨,板材增库69.8万吨),累库速率较2020年春节前第四周显著增加(其中建筑钢材总库存增幅达到50%左右,板材总库存增幅达到12%)。按照此增库速率推算,2021年春节前一周,建材总库存或增加至1232万吨左右,板材总库存或增加至693万吨左右;同时考虑到疫情防控工作或导致运输情况限制严重,库存增幅仍有超预期的可能。

新华指数分析师认为,本期钢材厂库与社库延续上行,表明淡季终端需求持续放缓,上行幅度与预期基本相符。淡季下国内需求出现季节性走弱,但全球经济复苏与出口向好的预期仍在,目前全球大宗工业品大周期仍处于上升趋势,钢材原料(铁矿石、焦炭等)价格坚挺,预计后期钢价震荡为主。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)

图全国主要钢材、主要区域库存变化

数据来源:我的钢铁网

【钢“财”说】是由新华财经指数项目组与上海钢联共同打造的一档以钢材市场解读为主要内容的栏目。内容涵盖全国主要钢材库存及供需变化,提供权威、专业、及时的行业信息服务。新华财经每周全网发布,供市场机构和投资者参考,本文不构成任何投资建议。新华财经是新华社承建的国家金融信息平台。