返回首页

微信

关注官方微信

|

关注官方微信

公众号

关注官方公众号

关注官方公众号

行业动态

乘联会:2020年我国乘用车产能问题分析

发布日期:2021-02-07

根据乘用车市场信息联席会发布的统计数据,2020年国内汽车生产企业广义乘用车(包括微型汽车)销售2012.37万辆、同比下降6.2%。经过2018、2019、2020连续三年的负增长,乘用车销量比2017年的2469.91万辆减少457.54万辆,累计下降18.52%。

一边是销量持续减少,而另一边是传统汽车企业产能还在按部就班地继续增加以及新势力造车企业的工厂正在陆续建成投产。一减一增之下,我国乘用车总体产能利用率从2017年的66.55%降低到2020年的48.45%,已经处于产能严重过剩的区间。

列入乘联会2020年统计范围的乘用车企业有90家,其中,博郡汽车(原一汽夏利)、知豆电动车、康迪电动车、华泰汽车、永源汽车、时空电动车、领途汽车等7家企业2020年销量为零。这90家企业合计产能为3875.7万辆,总体产能利用率为51.92%。

实际上,目前已经取得工信部汽车生产企业目录公告、具有乘用车生产资质的企业中,还另有32家企业或是因还未生产而没有出现在乘联会的统计报表中,这些企业的合计产能是277.5万辆。所以,根据公开资料获得的数据,截止2020年12月31日,122家企业乘用车的建成总产能为4153.2万辆,还有在建产能988万辆。

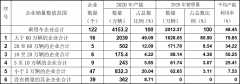

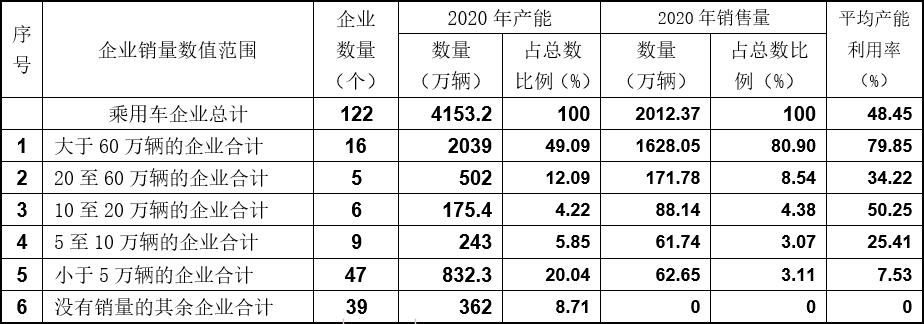

表1是用按企业销售量排序分析企业产能利用率总体情况的结果。

表12020年乘用车产能按企业销量的分析

2020年销量大于60万辆的企业有16家,合计销量1628.05万辆、占总销量的80%,合计产能2039万辆、占总产能的近50%。这16家企业的平均产能利用率为79.85%,处于合理区间。

有47家企业2020年的销量少于5万辆,这些企业的产能占了总数的20%,而销量只占总数的3%多一点,平均产能利用率只有7.53%。

表2是用按企业产能利用率数值排序分析企业产能利用率总体情况的结果。

表22020年乘用车产能按企业产能利用率大小的分析

有6家企业的产能利用率高于100%,基本上是已经开足三班制,外带休息日适当加班。6家企业中,有5家是日本汽车企业在中国的合资企业,说明日本企业在投资上的决策是比较谨慎的。

5家企业产能利用率在80%-100%之间,处在正常状态。

10家企业产能利用率在60%-80%之间,应该是产能有富余了。

其余绝大多数企业产能肯定是过剩,甚至是严重过剩了。规模较小、销量较低的企业,普遍产能严重过剩。

结合表1和表2的数据来看,不论是以企业销量来区分,还是以企业产能利用率来比较,一个共同点是,销量多的企业产能利用率也相对较高。汽车行业企业强弱分明的态势,在产能利用率这一点上也得到体现。

关于我国汽车工业产能是否过剩的问题,行业内讨论或者说争论了10多年,至今未有定论。因而对于实际上已经存在的总体产能过剩问题,一直没有有效的措施加以解决,反而是日趋严重。造成这种局面的原因,有理论问题,有认识问题,也有管理问题。

“十四五”期间,我国汽车工业要实现高质量发展,解决企业数量过多、化解产能过剩应该是题中应有之义,不能继续视而不见了。来源:乘用车市场信息联席会