返回首页

微信

关注官方微信

|

关注官方微信

公众号

关注官方公众号

关注官方公众号

行业动态

中国汽车流通协会: 2021年中国汽车产销有望转正

发布日期:2021-02-04

“2018年开始中国汽车行业出现产销同比回落时,业内认为汽车市场会经历长期的调整,时间大概在5-7年。从2018年至今已经经历了三年的调整期,预计从2021年起,中国汽车行业会逐步恢复到同比正增长的发展态势,扭转前两年下滑的趋势。”

2月1日,在中国汽车流通协会月度形势分析会上,中国汽车流通协会副秘书长郎学红指出:“2021年也许就是一个重要拐点,如果这个拐点如期到来,中国汽车年销量3000万辆的目标就指日可待了,预计2023年有可能会冲上3000万辆的台阶。”

数据显示,2020年中国汽车产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%,降幅与上年相比分别收窄5.5和6.3个百分点。

得益于中国汽车行业的逐步回暖,汽车经销商新车毛利率转正,经营状况有所改善。

2月1日,中国汽车流通协会发布的《2020年全国经销商生存状况调查报告》显示, 2020年经销商的亏损面显著下降至33.8%,盈利面提升至39.4%。2020年汽车经销商的盈利面比2019年的29.7%提升了将近10个百分点,亏损比例则下降了7个百分点。

此外,尽管经销商新车销售价格倒挂情况继续存在,但比2019年有明显改善,2020年经销商新车毛利率由2019年的-0.01%回升至1.3%。但新车价格倒挂现象依然存在,报告显示,超八成合资品牌经销商存在倒挂现象,即便是豪华品牌,也有近六成经销商存在价格倒挂。

值得关注的是,新车价格倒挂、高任务指标、高库存压力、售后产值减低、人员流失严重等因素依然影响经销商的生存状况。

经销商压力不减

尽管市场回暖速度快于预期,但为进一步刺激购车,终端持续降价促销,价格指数仍呈下降趋势,汽车经销商压力不减。

协会指出,临近年关补库存以及面临销售考核目标,新车价格倒挂,经销商盈利能力不足。

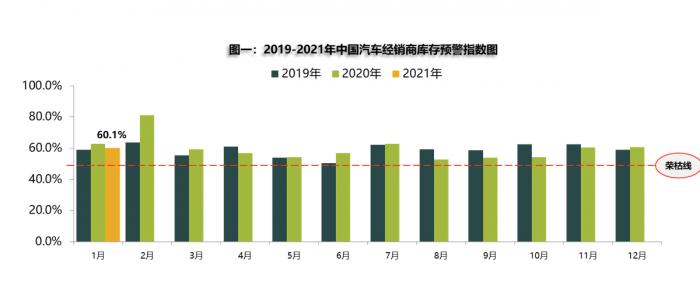

从最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)来看,2021年1月汽车经销商库存预警指数为60.1%,较上月下降0.6个百分点,较去年同期下降2.6个百分点,库存预警指数位于荣枯线之上。

据了解,这也是自2018年汽车市场出现下滑以来,库存预警指数连续37个月全部都在预警线之上。而库存预警指数越高意味着市场的需求越低,库存压力越大,经营压力和风险越大。

流通协会指出,2021年1月,临近春节,消费者购车节奏放缓,市场需求明显下滑。同时,由于2020年12月,多数利好政策进入收尾期,刺激消费者购车,市场获得了“翘尾”行情,透支一部分1月市场需求,导致1月份销量下滑。

同时,1月、2月作为传统销售淡季,又受到疫情复发影响,短期市场支撑力不足,协会预计2月销量将持续下滑。

“市场需求指数、平均日销量指数大幅下降,反映汽车消费需求不足,终端销量不振,经销商的经营压力不减。”郎学红指出。

经销商经营压力增大的背后是汽车消费市场乏力。

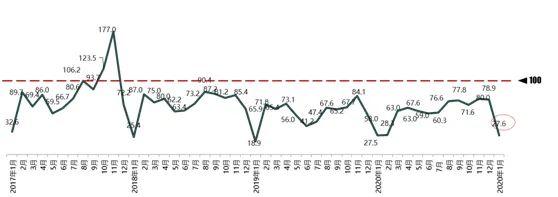

中国汽车流通协会新一期“汽车消费指数”显示:2021年1月汽车消费指数为27.6,与上月相比大幅下降,并且达到近五年来历史新低。从构成汽车消费指数的分指数来看,2021年1月份需求分指数为21.4,较上月大幅下滑;2021年1月入店分指数为17.8;2021年1月购买指数为21.7,消费者实际购买意愿下降。

协会指出,2021年1月以来多地疫情状况升级,临近春节各地疫情防控逐渐严格。同时,随着部分品牌价格回升,节前汽车消费被限制。这种情况将延续至2月,疫情波动会降低居民消费信心以及消费意愿,2月汽车消费需求也会会减少,汽车销量环比下滑。

价格指数回升

协会发布的《2021年1月市场洞察及价格月报》显示,在出口表现继续走强的推动下,宏观经济快速恢复,消费信心持续上升,预期2021年1月市场零售继续实现理想的增长,在2020年2月超低基数对比下,同比增长有望接近500%,其中合资品牌带来的增速贡献相对较高。

“由于2020年年初疫情影响,2020年不具可比性,但与2019年同期相比,预计2021年1月、2月份汽车市场销量会出现同比下降的情况。”中国汽车流通协会邱凯表示。

此外,经过2020年12月的年末冲量旺销后,1月市场销售压力相对减缓,终端优惠小幅回收,价格指数有所上升。2021年1月,整体市场价格指数为100.4%,环比上升0.4%。

从细分市场来看,合资市场主力车型价格下探,价格指数环比下降;自主市场份额持续回升,价格指数环比下降;豪华市场竞争激烈,销量增长明显。

调查显示,合资品牌为进一步争夺市场,价格不断下探,一方面合资轿车以价换量,另一方面合资SUV“入门级”车型布局不断完善,细分市场继续保持稳定增长,在同期低基数对比下,未来增速将有明显回升。

而在整体市场快速回暖的红利下,自主份额继续回升,同比实现16.1%的理想增长。主要得益于五菱宏光MINI EV、欧拉黑猫等纯电微型车的高速增长,以及长安、长城、奇瑞等主力厂商持续发力,此外,红旗、蔚来在消费升级的利好下,也有理想表现,预期自主市场短期内能继续实现较理想的增长。

从店内观察来看,多数豪华车品牌的客流量仍不低,但是和12月相比,人数有所减少,原因在于12月底是年末冲量阶段,在价格上的优势明显。从价格走势看,豪华车市场的折扣率减少,原因是一月各品牌销售压力不大,厂家调整供货节奏,多数国产车和进口车资源都较紧缺。从价格指数来看,豪华车整体市场价格指数小幅回升0.4%;而进口车资源持续短缺,整体市场价格指数环比上升0.6%。

值得关注的是,在2020年国内汽车销量下滑1.9%的情况下,豪华品牌成为唯一增长的细分市场。乘联会数据显示,2020年豪华车市场销量为252.91万辆,同比增幅高达14.7%。

“从汽车消费市场结构来看,豪华品牌市场份额呈现上升趋势,2020年市场份额较2019年上升了2%左右,显示出汽车消费市场升级和分级的现象,合资和自主品牌市场份额出现下降,说明合资和自主品牌两个细分市场面临更大不确定风险和潜在压力,未来各个细分市场竞争会越来越激烈,而市场份额也会更多向头部企业聚集和倾斜。” 邱凯最后指出。

来源:21世纪经济报道