进入2024年,航运业脱碳转型持续加速,首月全球新船订单中超过60%为替代燃料船舶,甲醇燃料超过了LNG成为船东订船首选。而在揽获龙年月度接单首冠的同时,中国船企1月替代燃料船舶接单量同样超过了韩国位居全球第一。

根据克拉克森的最新统计数据,今年1月全球总计96艘460万总吨的新船订单中,多达59艘280万总吨为替代燃料船舶,占比高达60.8%,超过去年全年的43.8%和2022年全年创历史纪录的53.7%。以订单价值来计算,1月全球新造船投资总计77亿美元,替代燃料船舶订单价值56亿美元(约合人民币403.13亿元),比例更高达73.1%。

近年来,替代燃料船舶在新船订单中所占比例一路攀升,从2016年仅8%上涨到2020年的27.9%,2021年增至31.6%,2022年更达到史上最高的53.7%,仅在去年略有下滑。

据统计,在2023年全年总计1837艘7960万总吨新船订单中,有563艘3490万总吨为替代燃料船舶。这之中包括224艘1930万总吨LNG动力船,约占总订单量的25%;137艘1080万总吨甲醇动力船,约占总订单量的14%;48艘LPG动力船,以及126艘电池混合动力推进船舶。

作为对比,2022年替代燃料船舶新船订单约为4550万总吨,相当于当年8480万总吨新船订单的一半以上。

在今年1月的替代燃料船舶订单中,甲醇双燃料船数量最多,超过了LNG动力船。DNV的替代燃料洞察 (AFI) 数据平台统计指出,今年1月甲醇燃料船舶新船订单多达23艘,LNG动力船仅有10艘,1月份订造的甲醇动力船中约70%为集装箱船,而LNG动力船则以汽车运输船和油船为主。

以船厂国而言,克拉克森的数据显示,2024年1月的替代燃料新船订单绝大多数由中国船厂承接,总计高达27艘101万CGT,按CGT计算占2024年1月替代燃料新船订单的52%,遥遥领先其他竞争对手。相比之下,韩国船厂1月份承接了20艘80万CGT替代燃料新船订单,市占率41%。日本船厂替代燃料新船订单共计1艘2万CGT,市占率1%。

在中国船厂2024年1月承接的27艘101万CGT替代燃料新船订单中,甲醇双燃料船19艘76万CGT,LNG双燃料船8艘25万CGT。韩国船厂承接的20艘80万CGT替代燃料新船订单中,LPG双燃料船17艘60万CGT,LNG双燃料船2艘17万CGT,乙烯双燃料船1艘3万CGT。

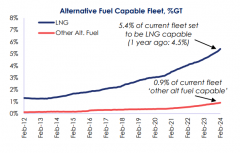

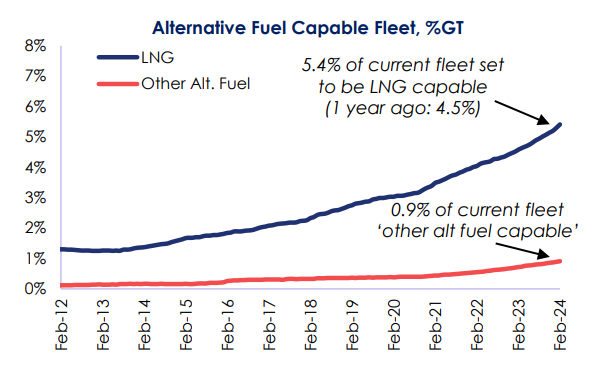

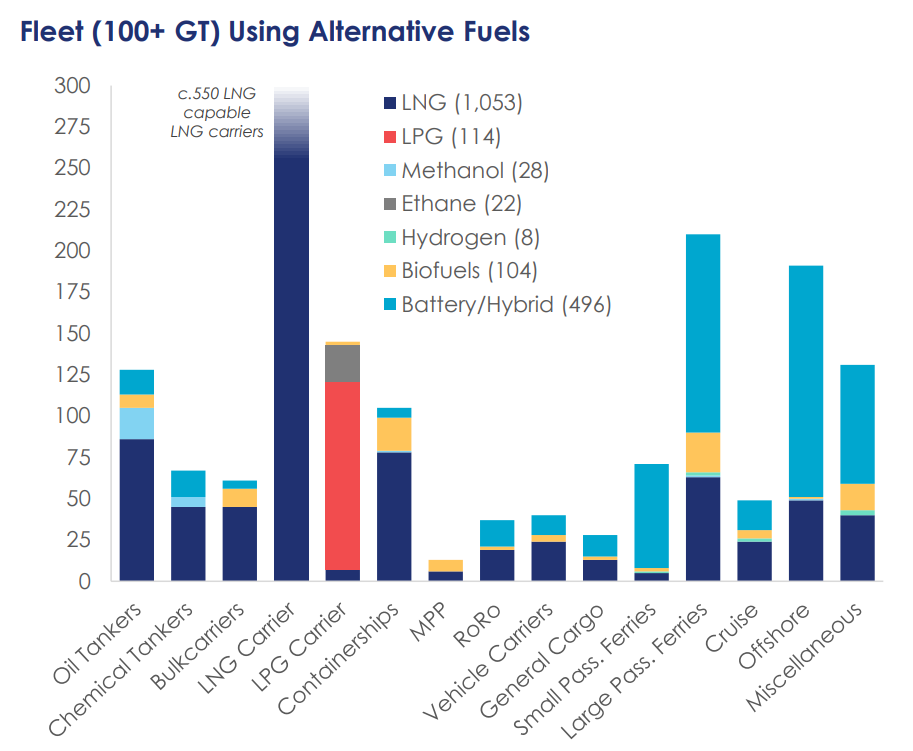

根据克拉克森的数据,整体而言按吨位计算,截至目前在运营船队中能够使用替代燃料或推进装置船舶的比例已经提高到了6.3%,高于2017年的2.4%和2022年年初的4.6%。在现有总计1730艘替代燃料船舶中,包括1053艘LNG动力船(约550艘为LNG动力LNG运输船)、28艘甲醇动力船、114艘LPG动力船、496艘电池/混合动力推进船,此外还有147艘采用其他燃料。

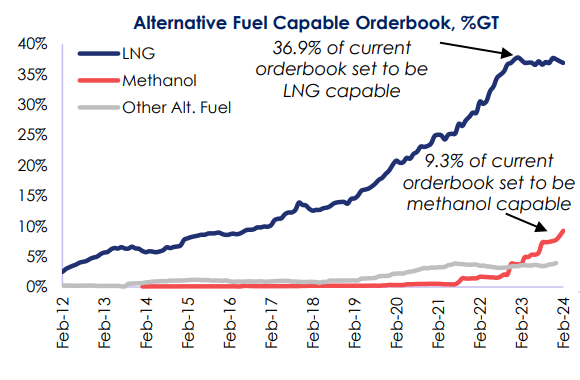

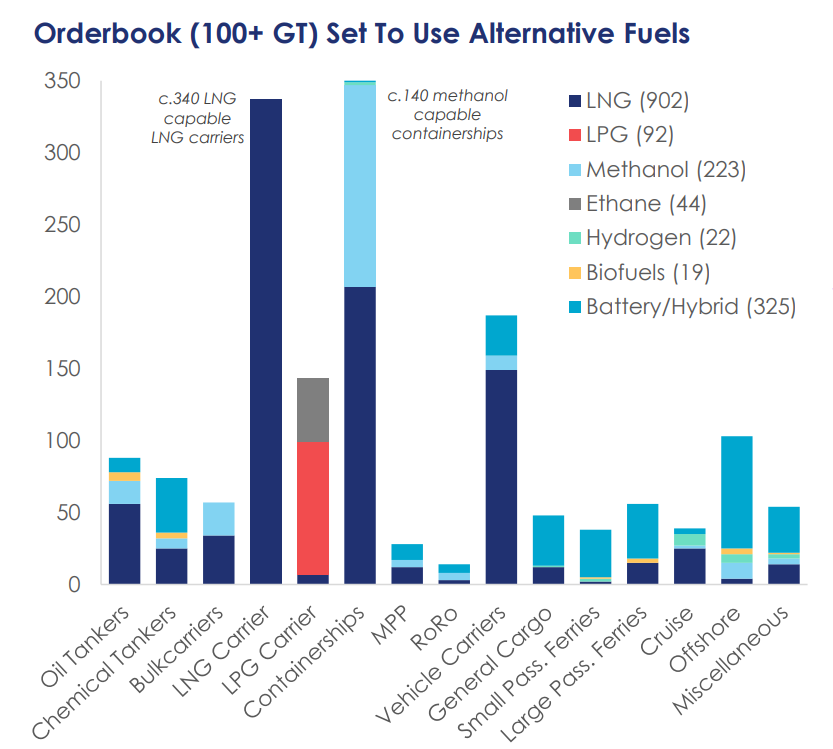

而在手持订单中,替代燃料船舶占比更是达到了50.3%,高于2017年的10.9%和2022年初的33.8%。按吨位计算,手持订单中36.9%为LNG动力船(902艘),9.3%为甲醇动力船(223艘),1.9%为LPG动力船(92艘);此外还有约2.3%(约326艘)使用其他替代燃料,其中包括22艘氢燃料、44艘乙烷燃料、6艘氨燃料、19艘生物燃料和325艘电池/混合动力推进船舶,替代燃料船舶手持订单总计1543艘。

随着未来燃料选择的不断扩大,替代燃料预留船舶数量也在不断增加。目前在运营船队中有454艘船为LNG-ready船,手持订单还有125艘;同时,手持订单中有250艘氨燃料预留(ammonia-ready)船,265艘甲醇燃料预留(methanol-ready)船和14艘氢燃料预留船。

DNV海事咨询业务首席顾问Martin Wold表示:“强劲的新造船订单表明替代燃料船舶的发展前景光明。数据显示,甲醇双燃料船订单继续快速增长。目前已确认的甲醇双燃料船订单有228艘,这将在未来几年大幅扩充甲醇双燃料船队的数量。”

Martin Wold补充道:“与此同时,LNG动力船队规模也在不断扩大,在2021年至2024年间,在运营LNG动力船数量翻了一番,这得益于1月份创纪录的交付量。航运业对氨燃料船舶的兴趣也在上升,一月份确认了两份订单,我们预计这种兴趣在未来几个月和几年内将继续增长。”