返回首页

微信

关注官方微信

|

关注官方微信

公众号

关注官方公众号

关注官方公众号

行业动态

首套房利率将重新上调?机构:房价回暖或触发动态调整机制

发布日期:2023-04-19

文章来源:财联社

70城房地产价格的持续回暖,正逐渐引发市场关于房贷利率调整的担忧。4月15日,国家统计局公布的数据显示,3月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有64个和57个,比上月分别增加9个和17个。

财联社记者注意到,近期部分机构明确提示,依据央行1月5日建立的首套住房贷款利率政策动态调整机制,当前房价持续环比回暖的二三线城市接下来或将面临房贷利率重新上调的风险。

申万宏源最新报告即认为,伴随2月以来二三线房价环涨城市明显增多,若5年期LPR未来持平,未来两个季度内会有超30城面临首套房贷利率重新上调20-30bp的潜在风险。

但受访银行人士强调,虽然近期楼市属于点状恢复期,重点城市土拍恢复活跃。但居民对房价预期发生根本改变,按揭市场当前属于僧多粥少的现状,银行体系对利率上升的动力不足。

低至3.8%的首套房贷利率将重新上调?

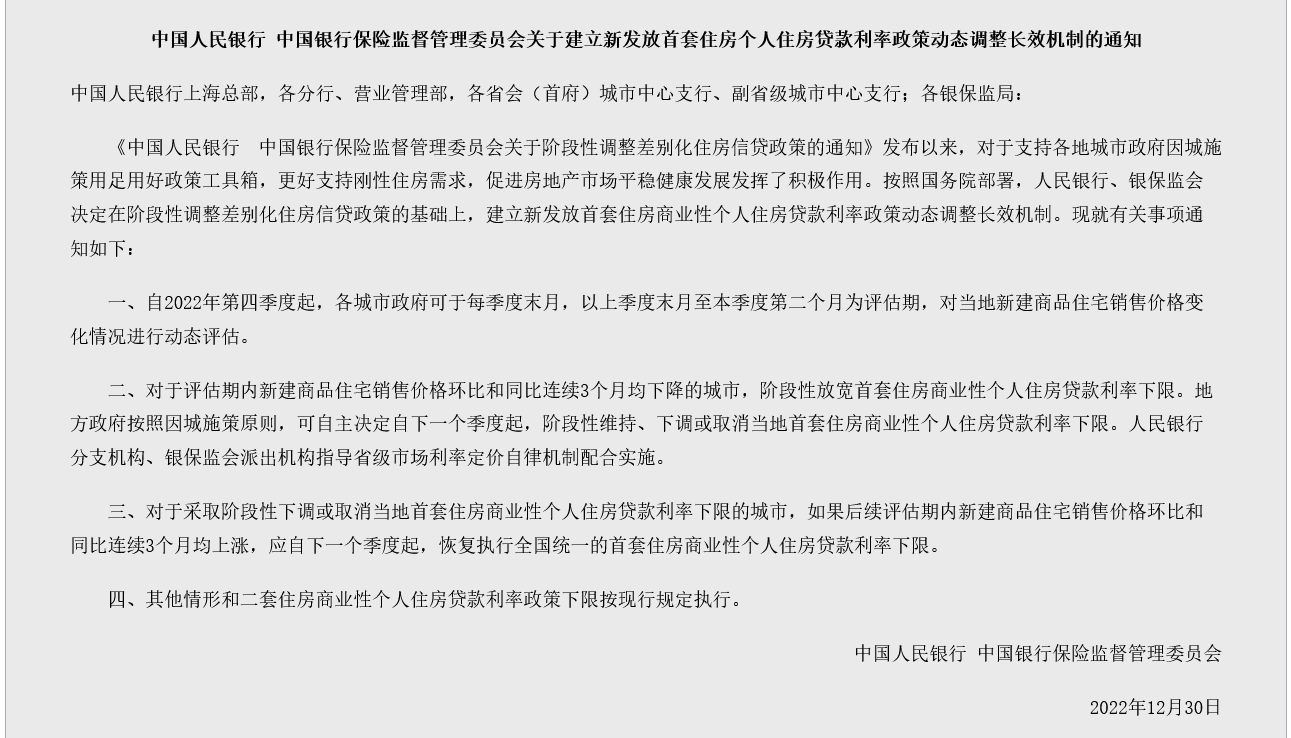

今年1月5日央行和银保监会联合下发的首套住房贷款利率政策动态调整机制第三条规定,此前阶段性放宽房贷利率下限的城市,“如果后续评估期内新建商品住宅销售价格环比和同比连续3个月均上涨,应自下一个季度起,恢复执行全国统一的首套住房商业性个人住房贷款利率下限。”

申万宏源报告则显示,此前基于“2022年9月-11月”房价数据,满足放宽房贷利率下限要求城市有38个,该类城市自今年开始也相应进行放宽房贷利率下限操作,截止3月底,据中指研究院统计数据,已有36城市首套房贷利率下限降至4%以下。譬如天津、厦门、郑州等城市,首套房贷利率均降至4%以下,甚至部分低至3.8%。

房贷利率的下调对这些城市一季度的房地产销售显然起到了正面影响。申万宏源认为,房贷利率下调配合前期因疫情递延刚需的集中性释放,今年以来地产销售快速反弹,30大中城市商品房成交面积同比增速由2月前-20%左右一度冲高至60%的高位,虽然包含低基数影响,但观察四年平均增速,也由-8%回升至-1.5%附近,结构上也是以房贷降息幅度较大的二三线城市贡献为主。

财联社记者注意到,最新金融数据显示,3月居民贷款新增1.24万亿,为2022年以来单月最高增量,同比多增4908亿;居民贷款增量占比达32%,较前两个月提高25pct,显示3月居民需求加速修复。其中,中长期、短期分别新增6348亿、6094亿,同比多增2613亿、2246亿;增量占比分别为16.3%、15.7%。反映地产销售逐渐回暖,消费逐步复苏,居民信贷需求回升。

中泰证券报告亦认为,二手房销售高增支撑居民贷款好于预期。推测计算3月住宅商品房销售面积在1.1亿平方米,假设均价1w/平,则销售额1.1w亿,跟居民新增贷款1.2万亿有一定的匹配度。

但申万宏源认为,考虑到全国首套房贷利率理论下限为LPR-20bp=4.1%,意味着从二、三季度开始,若5YLPR持平于目前4.3%,根据首套住房贷款利率政策动态调整机制,未来会有超30城面临重新上调首套房贷利率20-30bp的潜在风险。

值得一提的是,申万宏源在报告中强调,这一逻辑仅是结合最新70城房价数据与此前央行首套房贷利率下限动态调整的客观机制,分析该机制下目前房贷利率潜在的上调风险,并不涉及对于未来房贷将加息的判断。申万宏源指出,央行未来也可通过LPR调整以及LPR加减点调整进行对冲。

本轮地产销售回暖可持续性仍需观察

4月17日,广发银行某分行信贷负责人士对财联社记者表示,近期楼市属于点状恢复期,重点城市土拍恢复活跃。但居民对房价预期发生根本改变,全面恢复的可能性不大,按揭市场当前属于僧多粥少的现状,银行体系对利率上升的动力不足。

该人士对记者表示,去年以来首套房贷利率下限下调对促进一手房交易有一定促进,但作用有限。现在开发商主打改善性住房,市场上就这类客户有购房实力,刚需住户和投资需求恢复都不明显。

4月17日,广州房地产协会专家委员会委员孙不熟对财联社表示,如果房贷利率水平上调,肯定会影响购房需求,但要结合限购、限贷以及经济形势、人口流入等因素一起来分析。总的来说,楼市短期看金融,中期看经济形势,长期看人口流入。

财联社记者注意到,国家统计局3月房地产销售数据显示,一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月扩大0.1个百分点;二手住宅销售价格环比上涨0.5%,涨幅比上月回落0.2个百分点。二线城市新建商品住宅和二手住宅销售价格环比分别上涨0.6%和0.3%,涨幅比上月均扩大0.2个百分点。三线城市新建商品住宅销售价格环比上涨0.3%,涨幅与上月相同;二手住宅销售价格环比由上月持平转为上涨0.2%。

数据显示交易回暖带动房价微涨。孙不熟表示,本轮回暖从二月份开始,一个原因是此前受疫情压制的需求,在集中释放,二是政策端对楼市比较友好,房企的资金面有所好转,拿地的积极性增加。他认为,二季度继续看好楼市,但气候会变得炎热起来,看房的人会变少,一般而言是楼市的淡季,主要看三季度的“金九银十”能否回归。

多家券商近期的研判亦认为,本轮地产销售回暖的可持续性仍然需要观察。中泰证券报告认为,3月份的10大和30大中城市商品房月均成交面积继续扩大,同比分别增长55%和45%。但是,4月、5月是传统的淡季,最新4月出现边际回落。

东兴证券报告则指出,如果政策持续发力、经济继续向好、居民收入预期改善,预计居民购房意愿将进一步修复,带动居民中长期贷款增长。

申万宏源指出,伴随二三线城市房贷利率上调,此前支撑整体地产销售反弹最主要的区域面临销售退坡风险,加之递延需求集中性释放的过程逐步过去,“提前还贷潮”与“二手房挂牌量>二手房销售>新房销售”的结构显示居民购房偏好不稳定,在近两年城镇化速度快速降速背景下,今年地产销售虽将回补,但回补幅度不宜过度乐观。